芯片|国产显示驱动缺口待补

文章插图

图片来源@视觉中国

文 | 半导体产业纵横

此前,Omdia发布数据称,2020年显示驱动芯片全球总出货量达到80.7亿颗。预计2021年显示驱动芯片总需求将达到84亿颗。

显示驱动芯片控制着显示器的成像,是一个巨大的市场。然而,全球的市场可以说是被韩国企业和我国台湾地区的企业包圆,大陆厂商几乎没有立足之地。

在显示驱动芯片产业,创新是行业发展的推动力。从液晶到MLED,显示科技进步总在头部公司中诞生,头部公司的地位也因此被巩固。

韩企和中国台湾的绝对控制曾有数据指出,2019年京东方采购屏幕驱动芯片金额超过60亿元,但是其中国产芯片占比不到5%。

因为LCD、AMOLED、MLED等多种显示屏形式的存在,各厂商在不同领域的市占率略有差别,但多数屏的驱动芯片仍是中国台湾公司和韩国企业的天下。

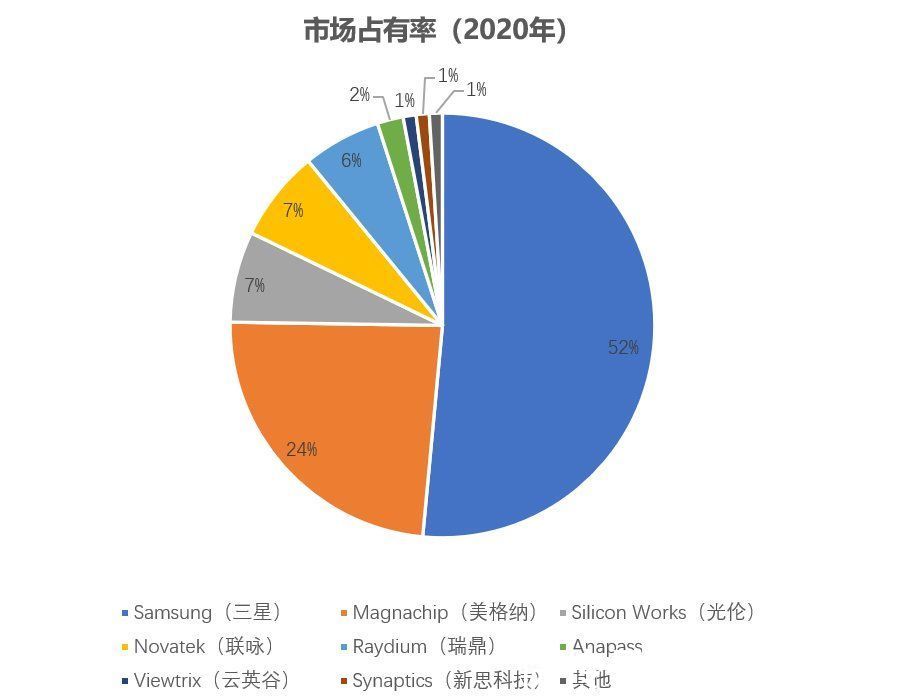

首先,AMLOED是目前智能手机使用最多的屏幕,AMOLED的驱动芯片中,韩国公司长期位列前三,三星市占最高,2020年三星市占超过50%,Maganachip(美格纳)位列第二,两者的份额近7成。Silicon Works(韩国光伦电子)市占约7%,与中国台湾企业联咏和瑞鼎的份额不相上下,近年来大陆面板OEM的崛起实际给了两家中国台湾公司带来了巨大的发展机会。

文章插图

2020年AMOLED驱动芯片厂商份额。来源:Omdia

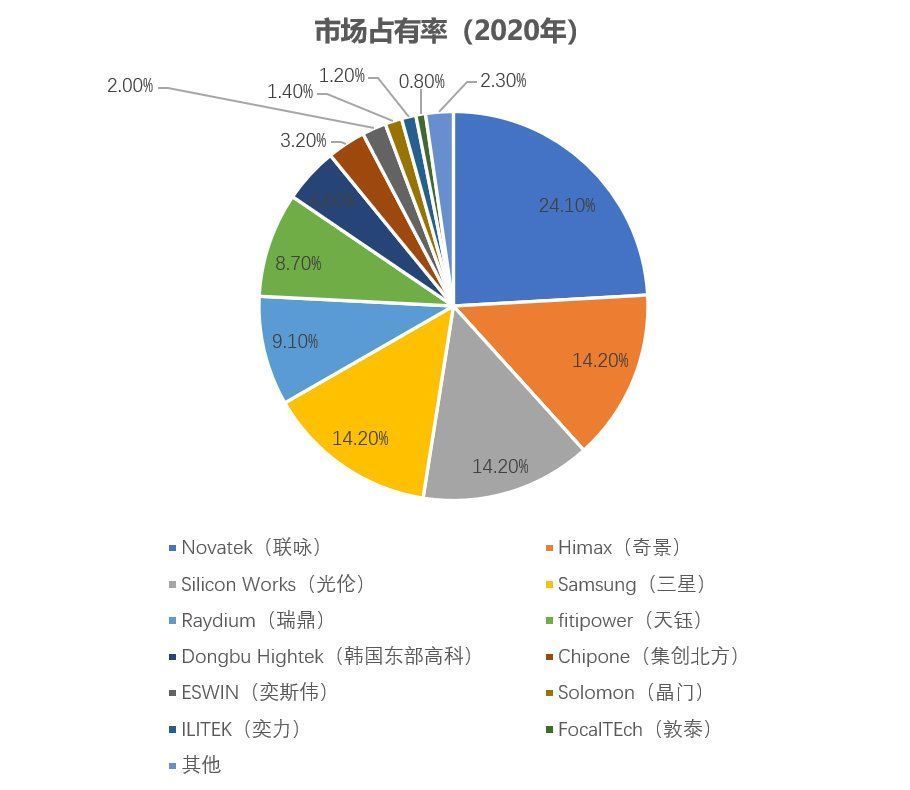

大尺寸显示产品(如液晶电视的面板)中, Omdia的数据显示联咏科技是电视、显示器、笔电等产品中份额最大的芯片公司,市场占有率达到24%。1996年10月,联咏科技推出240ch gate驱动芯片和288/240 source驱动芯片,成为第一个拥有两种DDI(Display Driver Integration,显示驱动集成)技术的中国台湾公司。

文章插图

2020年大尺寸显示屏驱动芯片厂商份额。来源:Omdia

主流驱动芯片的国产现状中国是全球最大的LCD面板生产国,来自中国大陆的 LCD面板已占据了全球近半的产量;同时,由于智能手机在国内的广阔市场,AMOLED也成为国内厂商的目标对象;在京东方、TCL等国内企业的需求带动下,驱动芯片迎来出货高峰时期。相关数据称显示驱动芯片的国内规模或可高达30亿元。

文章插图

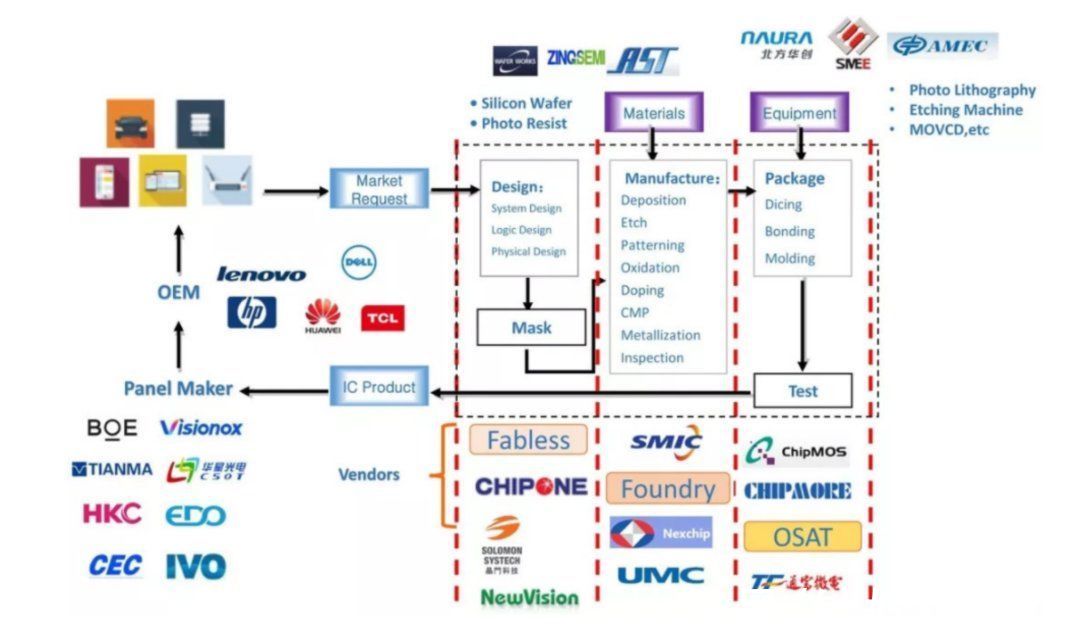

国内面板行业产业链。来源:集创北方

国内面板行业目前已经形成了完整的产业链,而显示驱动芯片也形成了从设计到生产、测试到封装交付的完整闭环。在代工环节,除了DDI巨头集创北方、晶门科技外,中颖电子,新相微(New Vision)等一众公司也在行业中形成了一定影响力。

中颖电子在2014年推出其首款AMOLED 驱动芯片,2018年开始量产。2020年3月,常州欣盛启动HD驱动芯片项目,并获得了京东方、惠科集团等企业的订单。

2019年,新相微进入华为手机供应链。此前,新相微为京东方上游客户。目前,新相微拥中小、大尺寸的TFT-LCD驱动芯片,以及智能手机AMOLED 驱动芯片。8月底,新相微向上海证监会提交辅导备案,拟前往科创板上市。

谈论显示驱动还离不开芯片的封装连接技术,现在全面屏已经成为手机的主流,将过去的面板封装技术COG(玻璃薄膜)甩在身后, COF被苹果iPhone XR、华为mate 20 pro系列带火,手机屏幕越来越大。集创北方等国内DDI厂商在COG和COF封装上产品众多,而在新封装技术COP(柔性薄膜)上成果不足。苹果iPhone X使用COP去掉了下巴,又一次带火了COP。目前,维诺信是国内少数能够提供COP封装出货的公司。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 显示器|微信新功能开始!长语音可以暂停

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 芯片|据称索尼和台积电计划在日本投资70亿美元建芯片工厂

- 显示器|年货节联合回馈,华硕显示器与雷孜推出超值创艺套装!

- 体验首款Linux消费级平板,原来芯片和系统全是国产