文章图片

文章图片

砺石导言:作为最能赚钱的两家公司 , 阿里与腾讯三季报业绩增速均出现放缓迹象 , 中国互联网产业中旧的秩序正在被打破 , 但同时新的时代正在到来 。

李平| 文

【软件|阿里&腾讯财报盘点:巨头告别高增长时代】1

阿里巴巴:国内消费承压 , 营收增速创上市以来新低

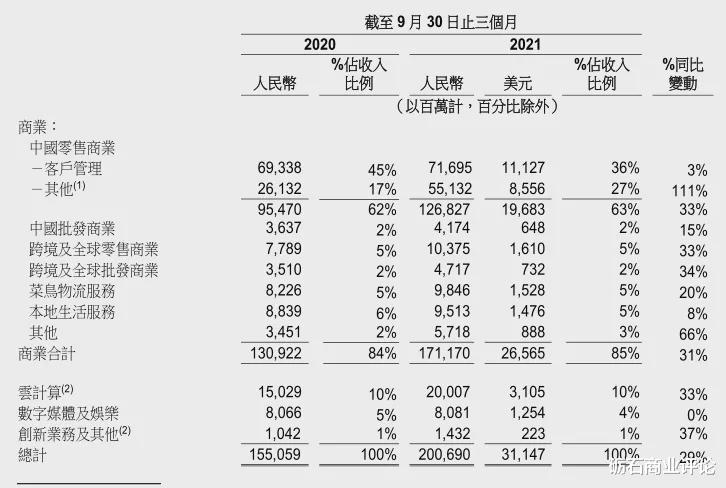

11月18日 , 阿里巴巴集团发布截至2021年9月底的2022财年第二季度财报 。 财报显示 , 截至2021年9月30日止三个月 , 阿里巴巴实现营业收入2006.9亿元 , 同比增长29% , 低于此前市场预期的2074亿元;如果刨除合并高鑫零售的影响 , 阿里营收增速则降至16% , 为2014年上市以来历史最低 。

净利润方面 , 阿里本季度调整后净利润285.2亿元 , 同比下降39% 。 对于净利润的同比减少 , 阿里方面称

另外 , 基于公司对当前宏观经济状况及竞争环境 , 阿里预估2022财年下半年收入的增长会保持在百分之十几的水平 , 并将2022财年的总收入预期主动调低至20%-23%(此前预期增速约为29%) 。

对此 , CFO武卫在三季度业绩电话会上表示 , 调低预期是因为中国国内目前的社会消费发展势头比今年一季度时更缓慢 。 根据国家统计局数据 , 今年8月和9月 , 国内商品零售额分别同比增长仅3.3%和4.5% , 处于近一年来增速最低区间 。

具体业务方面 , 最核心的中国零售商业共实现营业收入716.95亿元 , 同比增长3% , 较去年同期(20%)大幅下滑17个百分点 , 较上一季度(14%)下滑11个百分点 。

按照阿里内部划分 , 中国零售商业主要指淘宝、天猫等平台广告费和佣金收入 , 是

作为中国零售商业的最大市场主体 , 阿里的业绩表现与三季度低迷的中国社会整体消费大环境不无关系 。 国家统计局数据显示 , 7月、8月、9月 , 国内社零总额同比增长分别为8.5%、2.5%和4.4% , 其中 , 服装鞋帽、化妆品等品类均出现同比下滑 。 淘系电商平台不免受到冲击 。

另一方面 , 阿里巴巴所面临的竞争压力也在日益增大 。 无论是京东、拼多多等老对手的袭扰 , 还是抖音、快手等短视频平台的分流 , 都让阿里切切实实感受到了前所未有的危机 。

此外 , 阿里主动出台的商家扶持举措一定程度上也影响了其佣金收入 。 自今年以来 , 淘宝、天猫平台陆续推出生意参谋等商家运营工具免费、贷记支付手续费降费等超过30项商家扶持举措 , 阿里称已至少为商家降低经营成本约150亿元 。

为了摆脱对广告及佣金收入的依赖 , 近年来阿里巴巴持续加强对自营业务的布局 。 三季度 , 阿里中国零售商业中的“其他”业务(主要包括天猫超市、高鑫零售、盒马、进口直营和银泰等)实现营业收入551.32亿元 , 同比增长111% , 营收增速在阿里所有业务板块中位居第一 。 但若剔除高鑫零售并表影响 , 阿里直营收入规模将降至348.32亿元 , 同比增速放缓至33.5% 。

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- Google|全球游戏领域的标杆,MSI&AMD把事情做得很漂亮

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 恶意软件|报告称 2021 年 Linux 的恶意软件样本数量增加了 35%

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- MIUI|数字人民币APP正式上线,扯下了阿里的“遮羞布”