4g|2020年DRAM行业竞争格局分析,市场处于高度集中甚至垄断态势

文章插图

一、DRAM行业发展概况

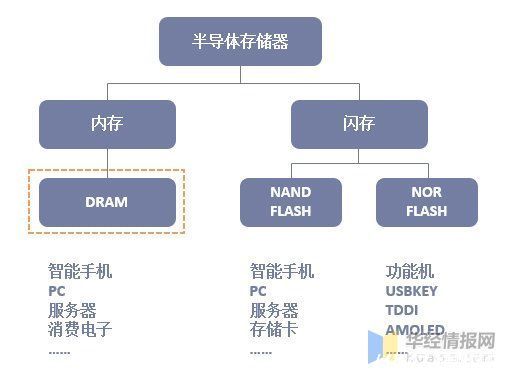

在众多的存储芯片中,应用最为广泛的为内存DRAM和闪存NAND FLASH、NOR FLASH。DRAM一般作为计算机CPU实时处理数据时的存储介质,NAND一般用作大容量存储介质,Nor一般用作物联网设备中的小容量存储介质。内存不同于闪存,虽然它们都是处理器处理所需数据的载体,但是内存的作用是提供了一个处理当前所需要数据的空间,它的空间容量较闪存小,但读取数据的速度更快,就像VIP通道一样,它为当前最需处理的数据提供了快速的通道,使得处理器能够快速获取到这些数据并执行。

半导体存储器分类

文章插图

资料来源:公开资料整理

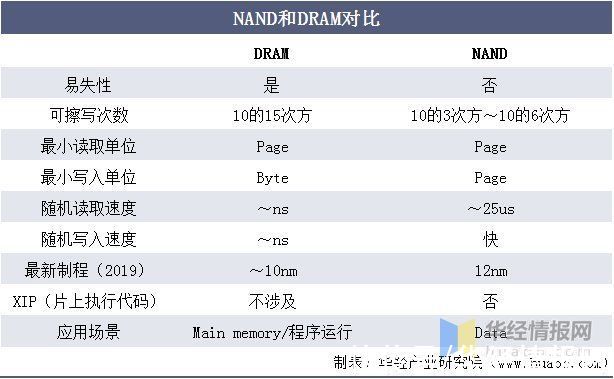

NAND、DRAM各自特点决定其应用场景。DRAM是易失性存储器,其擦写次数在1015以上,读写速度均在~ns量级,因此作为读写频繁的程序运行的内存使用;NAND、Nor、EEPROM可擦写次数在105量级,不适合作为程序内存。NAND的最小读写单位是“页”(page),可以以较低成本做到大容量,且NAND的读写速度快(~10 us量级),因此NAND的主要用途是存储大容量数据。Nor的特点是读取速度极快,在~120 ns量级,但是写入慢。

文章插图

资料来源:公开资料整理

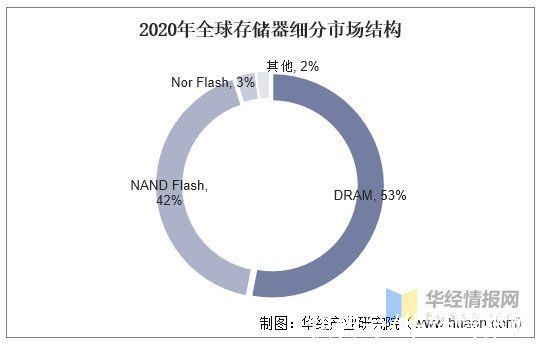

2020年,DRAM占全球存储器市场的比例超一半,高达53%,是存储器分支中市场规模最大的产品。

文章插图

【 4g|2020年DRAM行业竞争格局分析,市场处于高度集中甚至垄断态势】资料来源:公开资料整理

二、DRAM市场规模

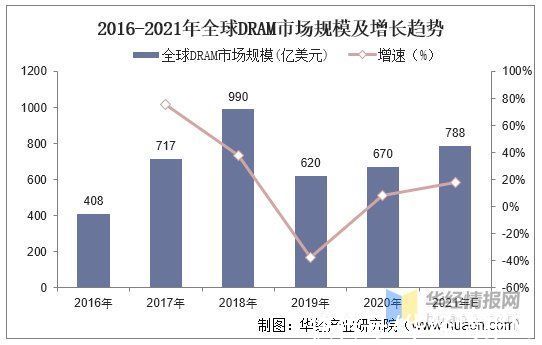

2016至2018年,全球DRAM市场规模由408亿美元增至990亿美元,2019年因半导体产业整体处于下行周期,DRAM市场规模下降到620亿美元,2020年DRAM市场规模恢复至670亿美元,较2019年增加50亿美元。未来DRAM市场成长空间很大,预计2021年DRAM市场规模将达788亿美元。

文章插图

资料来源:ChinaFlashMarket,TrendForce,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国dram存储器行业市场运行现状及投资规划建议报告》

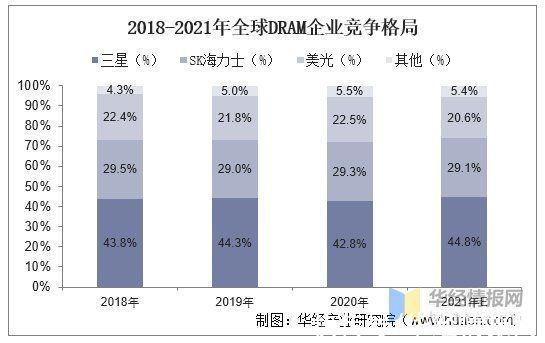

三、DRAM行业竞争格局

因极高的技术和资金壁垒,DRAM领域市场处于高度集中甚至垄断态势。目前,DRAM芯片的市场格局是由三星、SK海力士和美光统治,2018至2020年,三大巨头市场占有率合计在95%左右,竞争格局较为稳定。随着我国在DRAM技术上的突破,未来有望与下游需求体量匹配,形成可观的供给占比。

文章插图

资料来源:TrendForce,华经产业研究院整理

我国DRAM存储芯片市场:短期格局难变。当前我国专注于DRAM存储芯片共有三家公司:紫光南京、福建晋华、合肥长鑫。其中合肥长鑫是我国短期内完成DRAM国产替代的最大希望。

文章插图

资料来源:公开资料整理

四、DRAM行业下游市场分析

(一)短期云服务需求增加促使服务器出货大幅增加。疫情“黑天鹅”致使各公司、学校及单位意识到远程办公、在线教育等应用场景在未来趋势,由此释放了大量云服务的需求。中长期云服务对于服务器算力的提高也将进一步推动服务器需求。

(二)中长期5G商用推动服务器增长。回顾服务器行业发展情况,14年行业增速大幅提升的驱动力分别来自4G的大规模商用业务扩张。5G对于速率、容量、低延时方面的要求大大超过4G,且其领域拓展至VR/AR、车联网、工业互联网等各个领域,拥有十分巨大的市场空间。

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参

- 产业链|航空装备制造行业产业链全景梳理及区域热力地图