MRR总增长 = (现有MRR + 新MRR + 扩展MRR) – 流失MRR

40法则对于垂类SaaS计算而言,建议使用年度经常性收入(ARR)作为比较和计算指标,使用ARR能有效减少和避开一些不必要的行业淡旺季波动影响。

对于SaaS业务,衡量利润率则无固定/标准计算指标(多种计算指标),这取决于个人的选择倾向。

大多分析师对于利润率大多会采用EBITDA,着重在未计利息、税项、折旧及摊销前的利润。也有其他人会使用自由现金流、EBIT或净利润作为替代方案。

计算示例:

(营业收入增长额 / 上年营业收入总额)× 100% =营业收入增长率

((200.88 – 178.66) / 178.66) x 100% =12.4%

2020年利润率 = 30%

营业收入成长率 + 利润率 = 12.4% + 30% = 42.4% (≥ 40%)

所以,公司的健康度为42.4%,符合40法则的标准。

四、40法则可衡量哪些SaaS公司?根据Brad Feld的说法,当公司达到100万美元MRR(月度经常性收入)时,你可以开始应用40法则,如果SaaS公司发展需要进行业务切分,那么将需要根据不同业务部门重新定义。

文章插图

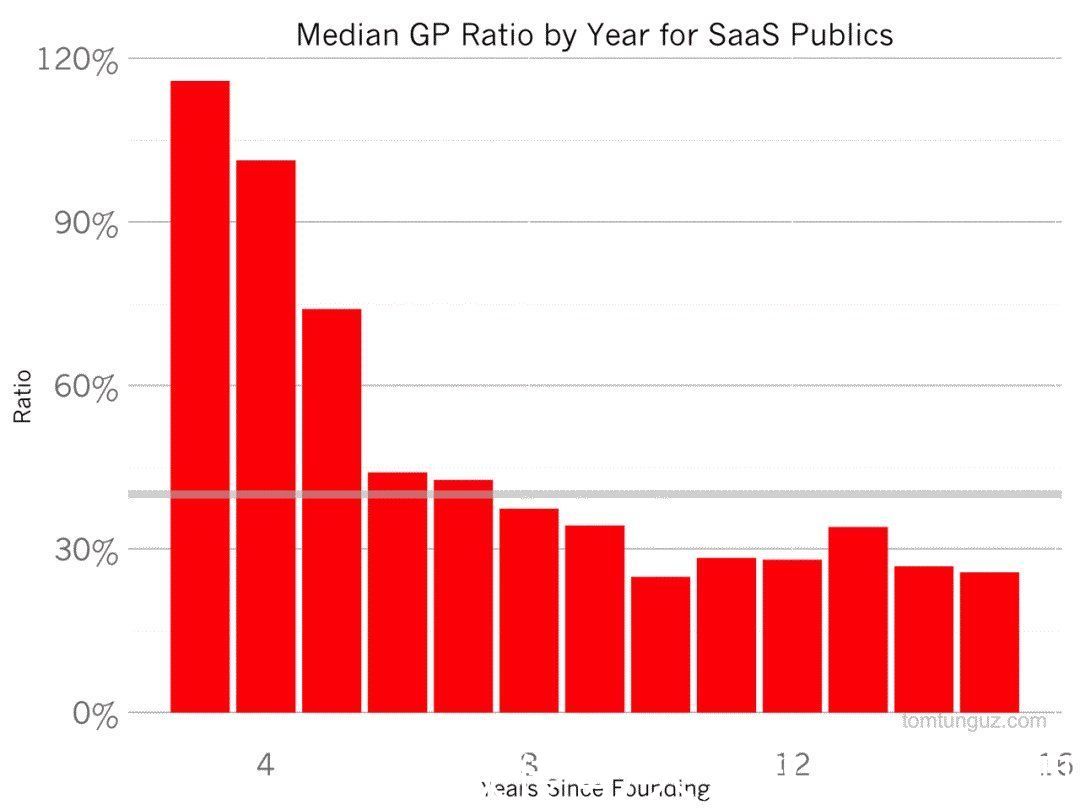

而Redpoint Ventures的风险投资家Tomasz Tunguz认为当公司超过5000万美元MRR(月度经常性收入)时,更有评价意义。因为这刚好是大多数SaaS业务发展的第5或6年,从上图可以看出,第六年及以后的中位数普遍低于40%,40法则可能是后期公司投资者识别异常值的一个很好的过滤器,因为中位数随着这些业务的成熟而下降,基于40%底线将浮出更具潜力的公司。

40法则是对月度数据报告的有效拓展,建立了企业增长率与利润率之间的关系,为成长阶段的企业定义了一个健康的发展区间。但这并不是唯一需要考虑的指标,还应该关注其他SaaS业务指标,如CAC(客户获取成本)。

五、总结总的来说,不管任何规则皆有其局限性,使用40法则可作为核心判断依据之一,但真正涉及到投资决策环节,还应结合行业特性、炒作概念以及其他指标进行交叉比对分析,以便做出更加科学合理的决策。

此外,对于判断SaaS企业健康与否,需要具备长期价值投资精神,SaaS要跑完一个完整的商业闭环通常至少需要3年,所以对于SaaS企业在成长期的亏损应给予适当的容忍,这也是40法则的核心精神。

参考资料:

- Tomasz Tunguz(2015), 40%The Data Behind the Rule of 40%

- Neeraj Agrawa(2011), The Rule of 40% For a Healthy SaaS

- Serhat Erdem(2021), What is the Rule of 40 and How to Calculate it and Use it for SaaS

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 业务|传统企业里,产品经理失去了话语权

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车