文章图片

文章图片

文章图片

穷爸爸努力存钱 , 富爸爸不断投资 。 但怎么做合适?却因人而异、大不同 。

今年10月 , 老N做了一场理财科普直播 , 他没有口灿莲花的本事 , 却是持证上岗的“老法师” , 从业20年 , 分享的都是财富管理、投资方法的“干货” , 观看人数迅速破万、互动不断 。

但在他看来 , 90%的人连问题都问错了 , 比如有人留言:

“有两套房 , 无贷 , 坐标三线城市 , 保险足够 , 存款**万 , 一年收入 , 去掉开支 , 约**万 , 期待年收益10%以上 , 但讨厌风险 , 买什么产品合适?”

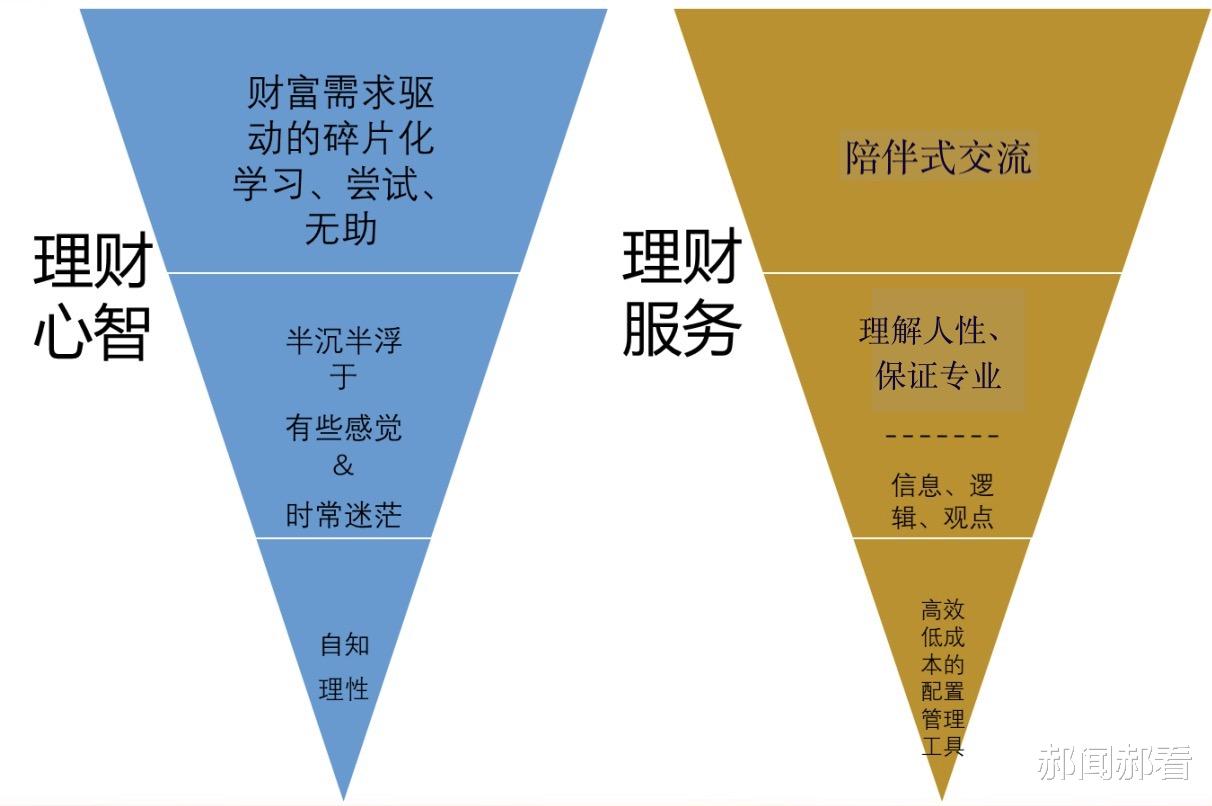

大多数人把这种“增值保值”理解为理财 , 误解了它的意义 。 理财的真谛 , 其实是“财富管理” , 即“综合规划现在、未来的各种资源 , 以科学的方式、正确的心态 , 在合适的时间 , 做好个人、家庭的财务决定 。 ”

要考虑的问题包括:利率涨了 , 每月要多缴多少房贷 , 对家庭日常支出有多大影响?怎样调整投资 , 减小压力?工作变动了 , 收入影响有多大?日常支出需要多少备用金?投资组合怎样变动?……

在老N看来 , 每个人的财务状况不同 , 风险、收益偏好也不同 , 很难简单概括给出建议 。 随着普通投资者的理财需求日益兴盛 , 大众理财时代正在呼唤技术的革新 。

每个人都需要AI助理 , 就像生活中苹果Siri、天猫精灵、百度小度一样 , 随叫随到、随机应变 , 并且还能回答专业的理财问题 。

现在看 , 有这潜质的 , 也就是支付宝理财页面的“支小宝” 。

“支小宝”就是基于AI技术的智能理财助理 。 它可以通过语音、文字 , 与“意向理财人”对话 , 了解其财务需求 , 一对一支招 。

没有它 , 人工客服只会被各种问题淹没 , 伴随激增的萌新用户 , 看着飞涨的客诉 , 苦喊“臣妾做不到” 。

毕竟 , 早有统计显示 , 互联网理财高手只有26% , 74%的“玩家”还在“新手村”打转 , 要解决效率和用户体验 , 支小宝这样的智能理财机器人是破圈手段 。

另一方面 , 技术也在加速财富管理生态的搭建 , 为数字化转型中的金融机构提供了开放、合作的思路 。

例如 , 蚂蚁财富升级后的财富管理生态2.0 , 正助力基金公司等机构从“卖货”向“服务”思维转变 , 用短视频、直播、基金讨论区等线上阵地 , 弥合与大众的信息鸿沟 , 为用户提供多元化理财服务 。

一句话:这样的“双向奔赴” , 才是互联网理财该有的“重剑无锋、大巧不工” 。

拒绝爹味 , 情商、智商、财商三管齐下“现在上车新能源还来得及吗?”

“我的白酒基金还能继续持有吗?”

“我有2万闲钱 , 求保本 , 该怎么投资?”

只要进了理财圈 , 就绕不开这些问题 。 咱普通人没有私人银行的理财顾问支招 , 但谁也不想“买啥只凭感觉” , 拿钱包开玩笑 。

可据统计 , 大部分投资者获取答案 , 50-60%来自于机构科普、网上查询 , 动不动就是“净资产、流动资产、久期、标准差、贝塔系数”这些专业术语 , 让普通人“抓狂” 。

如今 , 90后为主的投资大军 , 白天忙着工作 , 晚上想规划未来的“钱途” , 还要努力钻研投教材料 , 爹味满满 , 催生反感 。

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 任正非|任正非与孟晚舟的姓氏为什么不一样?

- 支付宝上线新功能,网友:赞!终于清爽了!

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- poizon|得物 App 线下店开通数字人民币支付

- 淘宝|RTX 3060+12代酷睿台式机售价6799元,现已开启预约

- 支付宝集五福活动 1 月 19 日正式开始,现可提前领福

- |为什么以前在飞机上不能开手机,而现在可以了?

- 支付宝|新的支付方式兴起,已有超1.4亿人使用,微信支付宝地位不再?

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了