面对即将到来的新时代,几乎所有的行业参与者都在优化自己的商业模式。对于音乐流媒体而言,差异化优势愈发重要,而平台间的竞争呈现出以视频化、社交化的方式进行横纵向扩展的共同趋势。

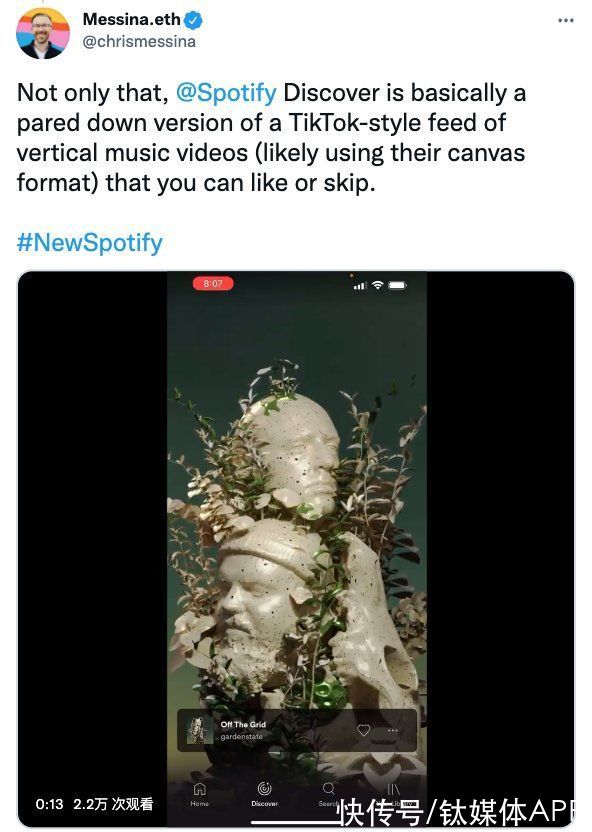

2019年,Spotify提出“音频,而不仅仅是音乐”的战略,由此兴起的“播客风”已然席卷全球;前不久,产品设计师Chris Messina发现Spotify正在测试短视频功能,现在这句口号可能要改为“视频、音频,而不仅仅是音乐”。在盈利压力下,Spotify终于走上了丰富内容供给,拥抱视频化趋势的道路。

文章插图

反观国内,由于渠道话语权的强势,腾讯音乐和网易云音乐都在内容市场做了布局,投资唱片公司、自制企划、内容工作室都搞得风生水起。另一边,网易音乐人的社区战略初显成效,QQ音乐、酷狗音乐、酷我音乐等都进行了社交化的尝试探索。之于竖屏MV、短视频内容各家也已上线,音乐直播业务更是早已成熟,成为盈利支柱。

处于版权上游的唱片公司的思路则比较直接,一方面继续在版权领域开疆拓土,一方面尽可能地放大现有IP资源的价值。

今年8月16日,环球音乐集团宣布启动多厂牌战略,Republic、EMI和宝丽金三大厂牌同时入驻中国内地市场,加速新兴内容市场布局;华纳音乐也在亚洲推出说唱厂牌,还首次签约虚拟偶像。今年上半年,索尼音乐在曲库收购方面就花了14亿美元,更是成为了网易云有原来的三大基石投资者之一。

此外,唱片公司们也积极与新兴平台协同合作,寻找更多的音乐价值释放空间。今年,环球音乐就与字节跳动旗下的银河方舟联合推出了词曲创作营,在音乐宣发层面也有深度合作;华纳音乐则通过旗下的嘻哈新闻网站UPROXX、现场音乐会应用程序Songkick、社交内容创作者IMGN和周边开发平台EMP多点触达消费者,为旗下艺人和厂牌打造品牌影响力。

如前所述,随着音乐场景的不断细分,这些领域的内容需求也将带来新的增量市场。比如,前几天我们提到的音乐科技公司Tuned Global,就针对三星、可口可乐、必胜客、UFC等公司提供了定制化数字音乐服务,激发了音乐市场的想象空间。

而在从内容驱动向场景驱动的行业范式转移中,流媒体不再是音乐市场唯一的“驱动器”。

正如唱机取代曲谱,流媒体取代实体唱片,在多元化的场景消费中,产业链上下游也将催生出更多的机遇和挑战,商业模式也将持续进化,要回答的行业命题也将从“是否付费”变成“如何付费”。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 物联网|?内容创作者:要明白文章首先是写给推荐系统看的!

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 60秒长语音不用再从头听了!微信迎来“史诗级更新”

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换

- 飞天茅台|从3499元跌至2799元,100W快充+鸿蒙OS,还有5000万像素四摄