电子商务|焦点分析|三季度喜忧参半,美团的腰板儿也不硬了

文章图片

文|董洁 编辑|乔芊

一向坚挺的美团 , 在哀鸿遍野的三季报中 , 也没能幸免 。

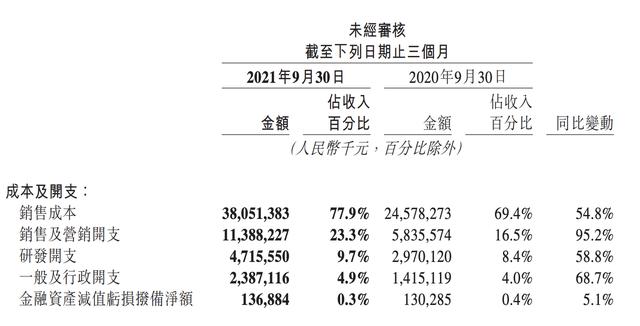

11月26日港股盘后 , 美团发布了三季度财报 , 本季度实现营收488亿元人民币 , 同比增长37.9% , 超过彭博预期的35% , 但由于反垄断罚款的落地、投资收益的大幅回落、外加持续亏损的新业务 , 本季度美团亏损达到101亿元 , 经调整的净亏损则达到了55亿元 , 创上市以来单季度最大亏损 。

连续多个季度贡献稳定利润的餐饮外卖 , 本季度也略显疲软 , 营收264.8亿元 , 同比增长28% , 相比二季度59%的增速大幅回落 。 利润的下滑同样惊人 , 在二季度实现历史新高的24亿元净利润后 , 本季度餐饮外卖的利润只剩下8.7亿元 , 同比增速只有14% 。

季节性因素起到了重要影响 , 本季度美团加大了对于骑手的补贴力度 , 此外因为反垄断因素的叠加 , 美团在本季度让利商家明显 , 由此带来的是餐饮外卖的利润率直接从3.7%下滑至3.3% , 相对比下二季度这一数字为10.6% 。

好的一点是 , 本季度美团的活跃用户数达到3900万 , 尽管相比前两季度均6000万的用户新增略有下滑 , 但考虑社区团购补贴下滑 , 以及阿里、拼多多等巨头的惨淡 , 美团的用户增长已相当优秀 , 这也使其连续三个季度成为中国单季度用户增量最大的互联网平台 , 年底实现7亿活跃用户近在眼前 。

客观来看 , 中国三季度的消费大盘并不好 , 各项数据都在下行区间 , 美团能保持38%的业务增长并不容易 , 在反垄断罚款落地后 , 美团的短期利空已基本释放 , 接下来美团在餐饮外卖上将如何选择 , 利润是否会重回低点?以及新业务的亏损将何时收窄?这决定了美团股价的安全边际 。

预期之内的主营业务 在二季度利润达到历史新高后 , 外界对美团餐饮外卖期望颇高 , 但三季度接连爆发的疫情以及给配送带来的挑战 , 都让分析师预期悲观 , 不过从最终结果来看 , 本季度的餐饮外卖还算稳住了 。

财报显示 , 三季度美团的餐饮外卖业务交易总额(GTV)为1971 亿元 , 同比增长了 29% , 略高于市场预期的 27% , 对应的外卖客单价达到49元 , 同比增长4% , 与二季度几乎持平 。 就本身增长来看 , 考虑 8 月疫情爆发严重的南京、广州等地均为美团核心优势区域 , 对外卖订单的影响较大 , 这样的增长已算不错 。

订单量上 , 本季度外卖单量达到了 40 亿单 , 同比增长25% , 增速有所放缓 。 此外 , 三季度餐饮外卖的变现率达到13.4% , 略低于去年同期的 13.6% , 对应的三季度餐饮外卖8.7亿元的利润 , 折算下来单笔订单的利润为0.22元 , 远低于二季度的0.7元 , 也创了一年来的新低 , 利润率也从3.7%下滑至3.3% 。

异常天气带来的骑手补贴加剧是利润下滑的主因之一 , 这也体现在了销售成本中 。 本季度美团该项支出达到381亿元 , 同比增长21.8% , 占收入比重也由71.4%增长至77.9% 。 不过 , 美团本季度没有单独披露专送骑手的履约成本 , 按照此前美团专送占总外卖订单数60%以上来看 , 骑手成本对本季度的餐饮外卖利润“蚕食”应该相当之大 。

美团收入细分 来源:美团财报

高昂的骑手成本是否会持续困扰美团有待观察 。 7 月底以来 , 多个主管部门联合发布了一系列涉及外卖骑手或者灵活用工的指导意见 , 对美团影响最大的是“确保骑手薪资高于当地法定最低工资水准、为全职骑手提供社会保障以及为兼职骑手提供工伤保险”等 。 尽管有能力转嫁部分成本 , 但部分投行分析师认为这仍会对美团业务的长期盈利性产生冲击 。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- |Mos管被静电击穿的原因分析及解决方案

- 客服|2021年中国用户智能客服使用体验调研分析:近半数用户认为智能客服使用方便

- 设计师|系统分析师和系统架构设计师的主要区别是什么?

- 电子商务|农村家电市场还有多少金矿可挖?

- 显卡|畅玩1080P的另一种选择RTX 3050 Ti,价格和性价比详细分析!