Instagram|财报前瞻|反垄断处罚落地,核心业务坚挺,美团未来一马平川?

文章图片

文章图片

文章图片

今日(11 月 26 日) , 美团公布截止今年 9 月底止第三季业绩 , 外界普遍预计美团将延续上季录得经调整亏损 , 而且会进一步扩大 , 并重点关注新业务增长、骑手社会保险的成本增加 , 以及社区团购新业务进展等 。

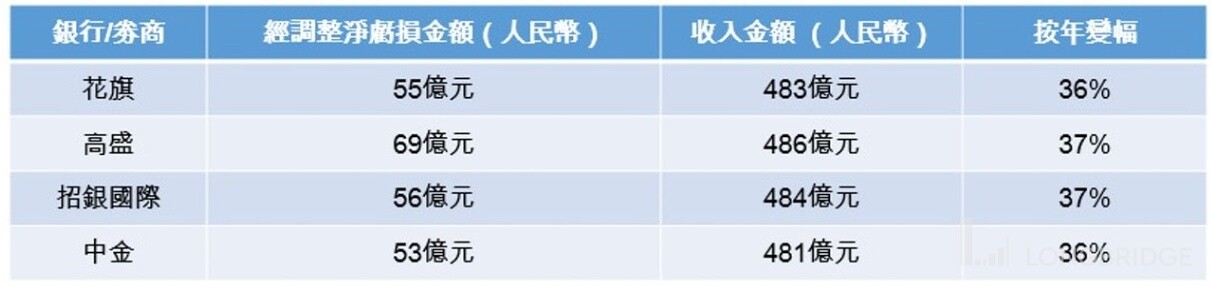

彭博料美团上季营运亏损或历来之最根据彭博综合多家券商数据显示 , 第三季美团整体收入按年增加 37.2% , 至 485 亿元(人民币 , 下同);非国际财务报告准则(Non-IFRS)调整净亏损 52.4 亿元 , 较前两个季度的 22 亿元及 39 亿元有所扩大 , 去年同期则录得盈利 。

随着受疫情及监管等负面因素影响 , 彭博预测今年 7 月至 9 月 , 美团或遭受上市以来最大的季度运营亏损 。 美团优选、美团闪购和美团买菜等新业务的亏损或将持续 , 骑手工资和福利待遇提高可能增加了外卖送餐业务的成本 , 对该业务利润率增长的限制可能延续至 2022 年 。

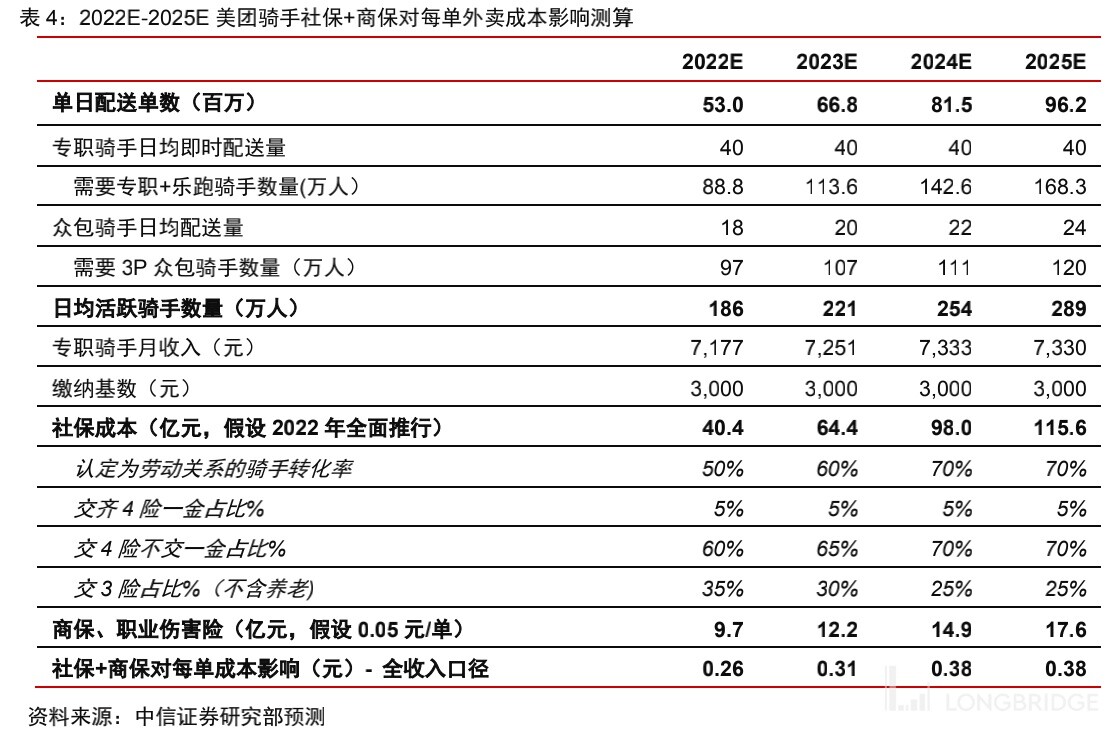

今年 7 月 , 内地监管部门联同中华全国总工会联合印发《关于落实网络餐饮平台责任 切实维护外卖送餐员权益的指导意见》 , 要求外卖平台与第三方合作单位建立劳动关系的外卖员参加社会保险 。

彭博补充指 , 内地各区疫情导致居民出行限制或会令今年实体店、酒店和旅游业务的收入增长受限 。

中信证券称疫情虽有干扰 , 核心业务坚挺21Q3 核心指标预测:外卖日均订单量同比增 26%、变现率环比持平达 13.3% , 收入同增 28% , adj opm 3.1%/-0.6 pcts YOY , 每单 adj op 约 0.20 元;到店、酒旅业务收入同增 32% , adj opm 40.0%/-3.0 pcts YOY;新业务 adj op 为-105.2 亿元(vs21Q2 -92.4 亿元) 。

考虑新业务阶段性投入扩大 , 同时确认反垄断一次性罚款 34.42 亿元 , 综合预计美团 21Q3 adj op -107.2 亿元(vs 21Q2 -32.4 亿元 , 20Q3 67.2 亿元) 。

公司核心业务延续强劲表现 , 社区团购竞争格局优化 , 平台重回高质量增长 。 方向上美团业务生态符合人们对美好生活的向往 , 规范中前行不会改变平台价值体现 , 维持对公司的价值判断 。

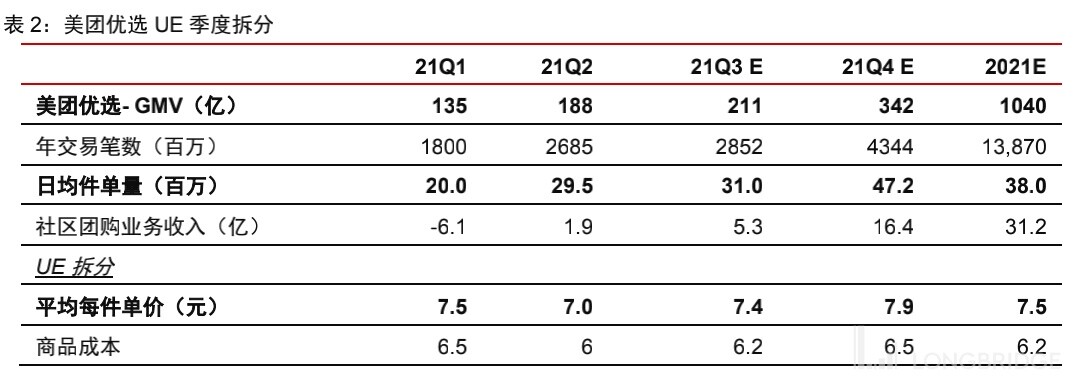

社区团购竞争格局不断优化 , 头部平台已开启高质量增长 。 中信预计 Q3 美团优选 GMV 约 211 亿元 , 环比增长约 12% 。 预计 Q3 日均单量约 3100 万件(环比增约 5%) , 件单价环比提升 6% 至 7.4 元(vs 20Q2 约 7.0 元) 。

预计美团优选单季度经营亏损约 70.5 亿元(vs 公司指引约 70-75 亿亏损) , 亏损率约 33% , 环比 Q2 降低 3.0 pct. 。 进入 Q4 社区团购旺季订单量回升趋势显著 , 继续维持对优选业务全年 GMV 预测约 876 亿元 , 预计 Q4 单季度的亏损绝对额大概率回落 。

反垄断处罚落地利好另外 , 中信证券认为反垄断处罚落地阶段性利好明确 , 骑手社保对外卖中长期变现影响已基本消化 。

处罚结果好于预期侧面反映了监管对于公司积极配合给出了正面回应 , 且从业务角度看取消 “二选一” 对平台和商户之间的绑定不构成影响 , 美团在 5 月推行新佣金政策后 , 近几个月经营表现体现出竞争格局并未受到影响 。

处罚落地使市场对互联网高压监管环境的悲观情绪有所释放 , 中信证券认为阶段性而言正面效应明确 , 短期存在情绪 + 估值层面的修复空间 。 后续潜在风险仍将围绕骑手社保问题的落地执行层面 。 尽管各地区针对社保或将推出进一步的实施细则 , 预计到平台最终落地执行仍将是漫长的周期 。 但市场就社保问题对平台财务端的影响已经相对明朗 , 预测社保影响对应的每单成本增加约 2-4 毛钱 , 市场担忧的情绪已有所消化 。

- 台积电|台积电解读财报:21年营收568.2亿美元创新高 北美才是最大市场

- 电子商务|FTC再次起诉Facebook!要求该公司出售 Instagram 和 WhatsApp

- 一文看懂台积电Q4财报业绩:营收创记录,机构纷纷上调目标价

- 卫星|热点前瞻:鸿蒙概念+卫星互联网+智慧医疗+车联网

- 台积电|增长16.4%!台积电公布第四季度财报:净利润达1662亿新台币

- 阿姆斯特丹|许家印:刘强东,京东财报年年巨亏,为何没啥事?

- 人民日报|热点前瞻:鸿蒙概念+卫星互联网+智慧医疗+车联网

- 盘点|盘点!2021年度全球十大人工智能治理事件及趋势前瞻

- NVIDIA|14nm显卡性能追上GTX 1050 国产GPU公司景嘉微发2021年财报预告

- 一加科技|一加10 Pro发布前瞻:性能铁三角+哈苏2.0,能否产生选择的冲动?