ro|元宇宙当代考( 四 )

由于元宇宙集成了多种底层技术,且元宇宙缺少核心的定义,因此许多原有技术的发展使用了“元宇宙”这一词汇形容自己的技术架构。5G 基础设施、用于智能终端的显示屏、AI 芯片等技术不断发展演进,同时工业互联网、产业互联网、数字孪生、VR 游戏等概念均不断成熟。这一切指向的是元宇宙并非突然产生,而是可以同时收纳很多行业的发展趋势。

文章插图

元宇宙概念尚处萌芽阶段,现阶段对于元宇宙很难刻画出清晰的架构,参与元宇宙研究的各方对于元宇宙的架构也具有不同的特点。元宇宙的发展最关键的部分在于整合元宇宙的载体与内容。即向元宇宙的发起者提出了两个问题:

如何构建元宇宙和元宇宙有什么?

元宇宙的载体与内容这两个概念十分宽泛。元宇宙的底层由基础设施与终端硬件设备组成包括但不限于:人机交互、设计工具、游戏渲染、画面渲染、隐私计算、AI、工业互联网、智能合约等等。

在此基础上,元宇宙还需要大量的软件与技术协同,包括但不限于:5G、6G、云计算、区块链节点、边缘计算节点、DPU等。在用户端需要路由器、传感器、芯片、VR 头显、显示器等必备硬件。

基于这些载体之上,元宇宙才可以衍生出相应的应用,并基于元宇宙各类应用进而发展出潜在的内容载体。技术端、内容端、载体端的相互配合是如何呈现元宇宙的关键。

技术端,区块链技术在不断演进,以以太坊为代表的社区在探索区块链应用如何丰富化,以Coinbase、Opesea 为代表的交易所也在为区块链经济提供更好的交易能力。

内容端,元宇宙概念的游戏不断增加,生态不断加强,用户数也随之增长。以 Roblox、Sandbox为代表的 UGC 元宇宙概念游戏得益于玩家的参与而不断丰富自己游戏的内容。

载体端,通信技术、虚拟现实、芯片等底层技术也在不断演进。

在这三端的相互配合上,其中一环出现了弱势,可能会伴随着短板效应给用户的元宇宙体验带来毁灭性的影响。这也一定程度上能解释当下的VR热潮。VR可能是限制进入元宇宙时代的第一个门槛。

目前几家宣布进入的互联网公司微软、Facebook、爱奇艺、字节等都在布局旗下的VR设备作为元宇宙的入口。但VR设备的保有量却受到供给和需求两端的限制。供给端来说,VR 厂商年出货量约为 1000 万台的水平。需求端 VR 游戏等内容输出目前来看是远远跟不上的,这导致用户对于 VR 头显的需求增长受阻。

以全球用户数量最大的游戏平台Steam为例,截止到2021年7月的数据显示该平台上总游戏数量超过五万种,但vr游戏却仅占12%。其中玩家数量最高的游戏均不是VR类型。供给端的产能不足加上内容端的匮乏,这让用户不禁有种“入地无门“的难受。

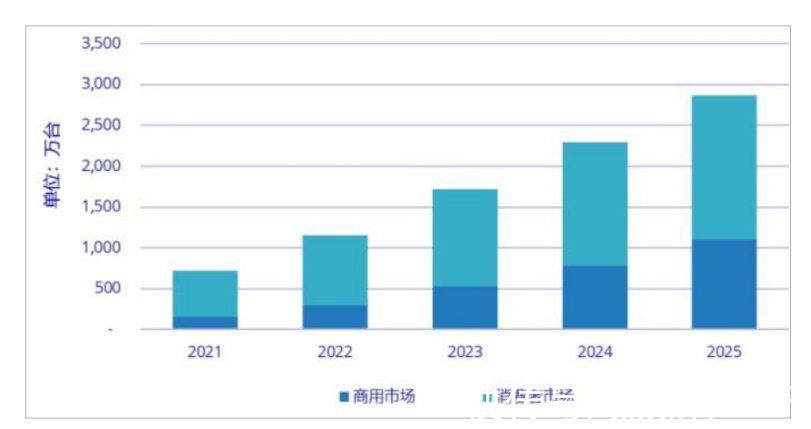

文章插图

图片来源:IDC对vr产品出货量预测

此外,在产业端,元宇宙的应用也才起步。全球范围内许多互联网企业、工业软件企业就工业元宇宙的相关技术已有长期的布局,其中包括数字孪生、工业互联网、仿真测试、数字化工厂、CAD、 CAE、EDA 等工业软件。目前主要有英伟达(Omniverse)、微软(Azure)、阿里(阿里云)、华为(矿鸿OS)等等。相关产业的合作时间都不长,有的目前还处于磨合和定制开发期。

【 ro|元宇宙当代考】元宇宙是一个包含着无数未来机会的想象,关于这个想象我们或许每个人都有对它的定义。但至于如何实现,我们还需要持续关注在想象之外的,共同协作的不同底层基础建设。

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 红米手机|天玑1200手机将升级换代?红米真我两款机型降价,最低1599元

- 华为鸿蒙系统|华为偷偷上架新机,鸿蒙系统+5000mAh大电池,仅售1399元

- 苹果|最具性价比的苹果手机来了,降价2120元,iPhone12已跌至冰点价

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏