京东|这届双十一“静悄悄”,“猫狗多”终于不再内卷了( 四 )

疯狂增长的拼多多到头来发现,自己和步入“中年”的阿里、京东一样,越来越撩不动躺平的消费者了。

文章插图

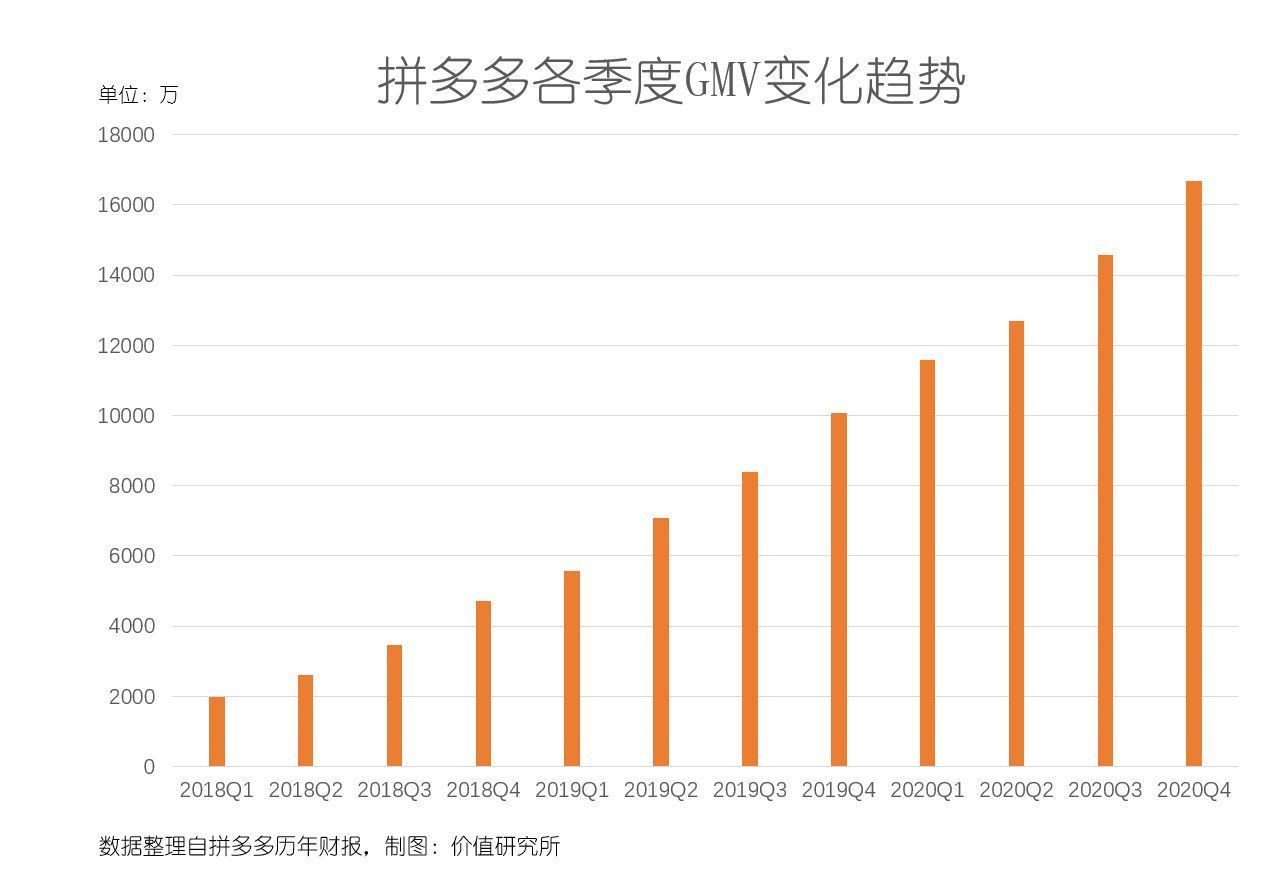

但实打实的数据告诉我们,下沉市场明明还有增长潜力,巨头们怎么就玩不动了呢?

价值研究所认为,这情况其实可以理解:在京东、天猫进来之前,拼多多无疑一家独大,是下沉市场消费者最好的选择。但当玩家全都挤进来之后,选择多了、用户也变挑剔了,想要保住较高的用户留存度,就要看各大平台有没有做出自己的差异化优势了。

从目前来看,三大巨头各有长处,也各有忧虑,但发力点还是有很明显的差异:

拼多多的高性价比无人能敌,同时还有独特的社交模式;阿里抓住了直播风口,云计算、大数据等技术端也有自己的优势;京东则可以依靠自己强大的供应链和自营物流系统做文章。

接下来,我们逐一展开来讲。

- 拼多多:学不来的高性价比和社交模式

大家都说拼多多的崛起,要感谢微信。事实也是如此,社交拼团、娱乐化购物,都需要一个社交平台提供支持,这是淘宝天猫和京东都学不来的。

就像黄铮在拼多多招股书上说的那样:

拼多多的未来,将是由分布式智能代理网络驱动的Costco与迪士尼的结合。

在价值研究所看来,拼多多就像一个融合商家、用户、运营人员(如客服)于一体的社区,每个人都可以在这里拼单、团购、提货、交流,是线上购物模式线上化最理想的场景。

当然了,在互联互通的大背景下,随着微信生态逐渐向其他电商平台开放,拼多多还能否保持这个优势我们还需要时间观察。

而撬动用户拼团热情的,则是另一个其他电商平台学不来的优势:低价。

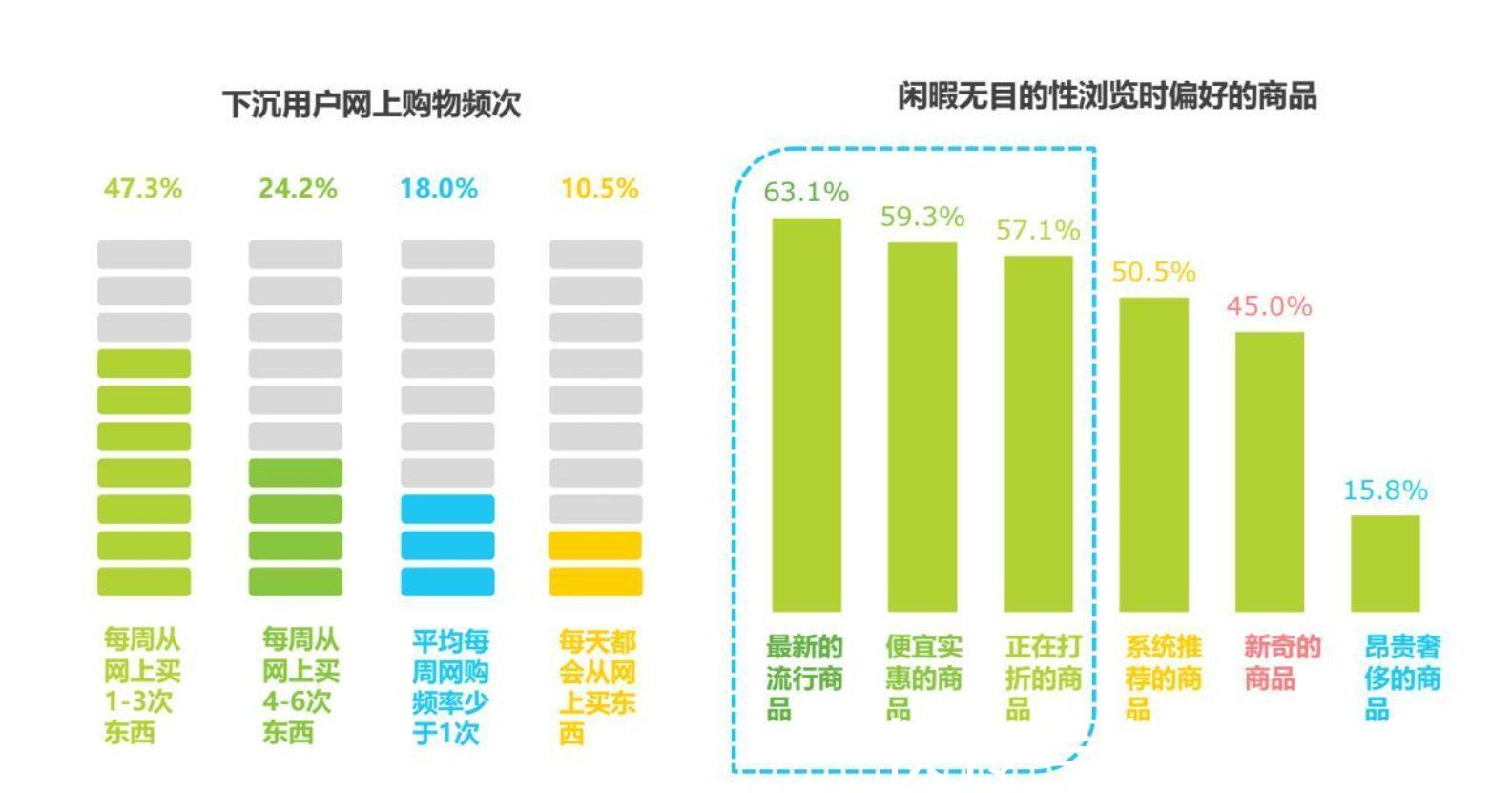

一个对拼多多很有利的事实是,下沉市场用户对价格依然非常敏感。

根据艾瑞咨询的《2021年中国下沉市场电商报告》,接近半数的下沉市场消费者网上购物频次为每周1-3次,还有24.2%的用户每周购物4-6次,购物频次相当之高。

而消费者们闲暇时的无目的性浏览中,最吸引他们的商品有三类:最新的流行商品、便宜的实惠商品和正在打折的商品。

文章插图

(图片来自艾瑞咨询)

可见,下沉市场的用户是一群十分理性的消费者,商品性价比仍是他们最关注的事情。

值得注意的是,拼多多在主营类别上,以国货实惠品牌为主,加上近年来大力发展的农产品品牌,都是走薄利多销路线。这些类别的商品,前者是广大下沉市场用户日常生活中必不可少的消费品,后者是关系到城市居民“菜篮子”的刚需产品,均有较高的复购率和增长空间。

说到这,或许可以理解为什么拼多多在双十一这场大戏里看起来像个“局外人”:因为它每天都在做补贴,根本不需要等双十一这个机会来加大折扣力度。

今年双十一期间,拼多多的负责人就在营销上暗讽了阿里、京东一把:

我们的百亿补贴不设上限、直减无套路,所售产品均为同品全网最低价,并且都是现货销售,没有定金和预售,下单就发货,无需为凑单满减做数学题。

营销套路、定金&预售、满减数学题,每一个词仿佛都在揭天猫和京东的伤疤。

而这种补贴手段,在拼多多是日常。

从某种程度上讲,不讲理的拼多多消解了双十一、618的重要性,它们不造节,但努力让消费者每天都过节。

- 京东:“我们是个新型实体企业”

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 京东正式上线“年礼无忧”服务

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 年礼无忧|京东正式上线“年礼无忧”服务

- 京东|币安新闻官方推特频繁转发互动传奇复古链游MIC,“慈父”究竟意欲何为?

- 《三生有幸遇上你》大结局:侯爵遇险,十一舍命相救

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 京东|京东在荷兰开设全自动智能商店