困境|集微咨询:通线投产率不足30%!第三代半导体五年疯狂布局下的困境

集微咨询(JW insights)分析认为:

【 困境|集微咨询:通线投产率不足30%!第三代半导体五年疯狂布局下的困境】- 我国第三代半导体产业整体处于产业化起步阶段;

- 近五年,国内落地第三代半导体项目超70个,投资总规模超2000亿元,其中GaN单体项目数占比约30%,SiC单体项目数占比约60%。形成了京津冀鲁、长三角、珠三角、闽三角、中西部五大重要区域;

- 我国第三代半导体布局企业已超百家,2020年我国第三代半导体整体产值超7000亿元,行业整体处于产业化起步阶段;

- 集微咨询(JW insights)统计显示,近5年来,在项目迅速落地的同时,实现通线与投产的第三代半导体项目不到30%。

以碳化硅、氮化镓等为代表的第三代半导体技术已站上风口。加之美国持续升级对我国半导体产业技术封锁,第三代半导体被视作我国半导体产业突围先锋之一,投资热情空前。

继“十二五”、“十三五”后,第三代半导体再次被列入“十四五”规划,产业链上下游企业将充分受益。

集微咨询(JW insights)统计分析,近五年来国内落地第三代半导体项目超70个,投资总规模超2000亿元。近五年新增项目中,GaN单体项目数占比约30%,SiC单体项目数占比约60%。形成了京津冀鲁、长三角、珠三角、闽三角、中西部五大重要区域。我国第三代半导体布局企业已超百家,2020年我国第三代半导体整体产值超7000亿元,行业整体处于产业化起步阶段。

五大重要区域“排兵布阵”

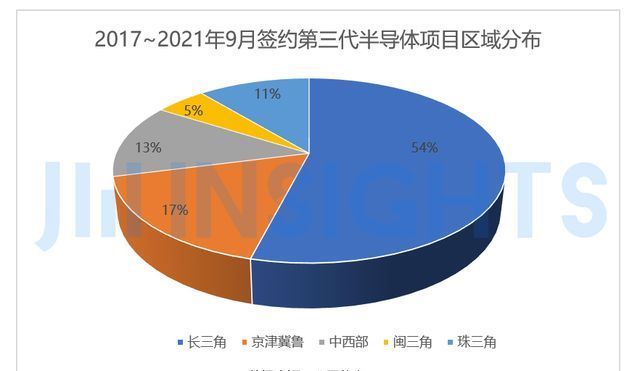

自2017年至2021年9月15日,全国签约第三代半导体项目超70个,而长三角区域占据“半壁江山”,超越京津冀鲁、珠三角、闽三角、中西部四大地区之和。

文章插图

集微咨询(JW insights)统计显示,尽管从全国来看,SiC项目与GaN项目的数量比约7:3,但长三角地区SiC项目与GaN项目的数量比约3:2,中西部地区SiC项目与GaN项目的数量比约3:1。

由此可见,长三角地区GaN项目“布局密度”要远高于其他四个地区,是我国的GaN产业重点集聚区;而中西部地区SiC产业布局更为突出。

文章插图

长三角、中西部及京津冀鲁披露投资额的第三代半导体项目占比较高,而闽三角、珠三角披露投资额的第三代半导体项目较少。

集微咨询(JW insights)统计显示,长三角、中西部及京津冀鲁三大地区的签约项目投资总额或超1500亿元,长三角地区签约项目总投资额接近中西部、京津冀鲁之和。

此外,天岳、英诺赛科、露笑科技、世纪金光、天科合达等国内第三代半导体代表性企业均在长三角有布局。

综合可见,长三角地区第三代半导体产业项目无论在签约项目数量还是总投资额上,都拿下“第一”的成绩。

五大地区部分重点项目:

文章插图

投产率情况

自2017年至今,近五年时间内,全国超20个省、覆盖超40个城市,新签约落地第三代半导体项目超70个,且项目投资额不断增大,尤其2020年,全国超过6个总投资超50亿元项目落地,占当年落地项目数近30%。

但从地域分布来看,近五年来,我国新落地第三代半导体项目分布仍显散乱,难以满足产业集群打造的需求。受益于电力电子市场需求增长、政策红利加持、民间资本关注等因素,我国第三代半导体项目“遍地开花”。以2020年为例,当年新签项目超20个(含产业园),百亿级第三代半导体项目(含产业园)总投资额超800亿元,项目落地城市近20个。

- 亚信科技(01675.HK)拟5.12亿元收购艾瑞咨询94.23%股权|最前线 | 格隆汇

- GPU|AI计算平台公司“登临科技”完成新一轮战略融资

- 业务能力|亚信科技宣布收购艾瑞咨询 持续加码数字化运营及数智化转型

- 华与华品牌咨询公司增资至200万,增幅达300%

- 战略咨询委员|宏光半导体(06908)成立全球战略咨询委员会

- im|艾瑞咨询:预计2024年全球互联网通信云市场规模达182亿美元,仍保持40%以上的高速增长

- 缺料|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 整机|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 集微网消息|amd2021财年收入增长65%

- 企业退税上“马小二”、政策咨询上“马小二”、租赁厂房上“马小二”、申请人才公寓上“马小二...|找政策、招人才、寻厂房......这个小程序马桥企业都