唯品会|唯品会发Q2财报:资本在犹疑,男人很给力

文章插图

编者按:本文来自创业邦专栏节点财经,作者: 九才,图源:摄图网。

面对连续35个季度盈利的唯品会(NYSE:VIPS),资本市场的心情也许有些复杂。

截至美东时间8月25日收盘,唯品会股价定格在15.56美元/股,市值104.4亿美元。本周的两个交易日其涨幅超过17%,暂时扭转了Q2财报发布后的颓势。

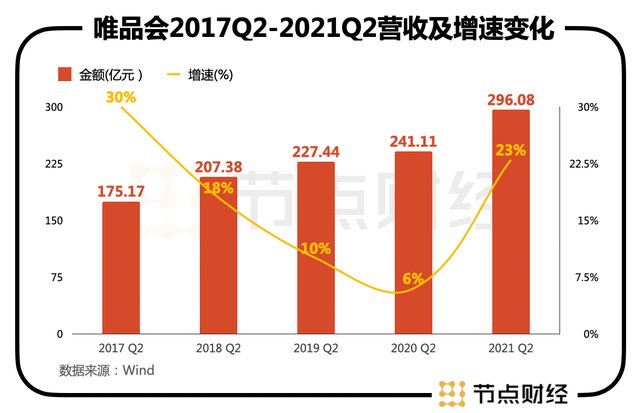

8月18日,唯品会披露了其未经审计的2021年Q2财报,数据显示,唯品会Q2净营收296.08亿元(人民币,下同),同比增长23%;GMV突破481亿元;总订单数达2.2亿单;实现净利润10.92亿元,同比下降28.95%;按照非通用会计准则,实现净利润14.7亿元,去年同期为13.21亿元,同比增长11.28%。

这是唯品会连续第35个季度盈利的财报,但一经披露股价却应声下跌。财报发布当天,唯品会股价下跌2.73%,次日再次下跌7.78%。在本周的反弹之前,其股价在今年已然腰斩。

Q2财报发布后,美国花旗银行将其目标价从35美元下调至24美元。中金也发布研报称,考虑到营销投入增加以及国内近期疫情反复,下调其2022年收入预测3%,下调2021年和2022年盈利预测6%和8%,下调目标价37.9%至18美元。

综合市场反应可见,唯品会的Q2财报并未达到市场预期。

01 预期保守有迹可循,男人撑起半边天财报中,唯品会预计2021年第三季度总净收入将介于243亿元和255亿,同比增长率约为5%至10%,低于此前分析师的一致预期。而在资本市场看来,这样的预期偏于“保守”。

其实,唯品会对未来的“保守”态度有迹可循,近年来其营收增速已处于放缓态势。

数据显示,2018年至2020年,唯品会分别实现营业收入845.24亿元、929.94亿元、1018.58亿元,分别同比增长15.93%、10.02%、9.53%。相比较而言,此次Q2财报23%的营收增速已经算得上优秀。

文章插图

创立十几年来,唯品会一直坚持做“品牌特卖”,其主营业务为在线销售品牌折扣商品,涵盖时尚女装、男装、童装童鞋等,营收主力为自营商品。Q2财报显示,唯品会自营商品收入约为282.3亿元左右,占了总营收的绝大部分比重。

作为垂直电商,用户数量和订单数量对唯品会来说至关重要。Q2财报显示,唯品会活跃用户数量为5110万人,同比增长32%;超级VIP付费会员规模同比增长近50%;订单数量为2.215亿单,相比去年同期的1.705亿份增长30%。

从数据上看,唯品会的用户数量和质量都有相当程度的提升,其中,唯品会聚焦核心品牌的策略,使其在男性消费者中占据了一席之地,这部分群体对营收的贡献不小。

比如,7月份骤然爆红的鸿星尔克在大部分电商平台卖到脱销,但唯品会提前组织品牌方、供应链、运营等多个部门,提前启动爆仓预案,从而在鸿星尔克的这次现象级抢货大战中占得了先机。此外,东京奥运会也激起了全民健身热潮,带动了男性消费者抢购国货运动品牌。

除运动品牌外,男性在颜值上的加码投入在唯品会上也得到了体现。

比如,Q2期间,唯品会协助自然堂男士品类突围,其爆款单品“男士冰川保湿露”销售增长40倍,拉动男士系列整体增长6倍,带来男士人群增长2倍。男性的防晒产品订单数同比增长400%,男士彩妆品类订单量同比增长达480%。

据《2020中国快消品早期投资机会报告》数据显示,男士彩妆市场近两年的增速均高于50%;2020年“双11”,男性进口彩妆商品备货也同比大幅增长超3000%。

在节点财经看来,唯品会聚焦核心品牌的调性,与男人快速浏览、快速购买的消费特点之间有着某种天然的契合。但是,在“男人不如狗”的消费环境下,唯品会要想更进一步,仍然需要开辟更为广阔的空间。

- 分成|YY直播:2021年公会和主播分成超50亿

- 华为|华为任正非最新信件曝光:春天很快就会到来!

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 都匀一中|任正非新春致母校信曝光:现在虽是冬天,但春天很快就会到来

- 微信聊天最令人头疼的场景是什么?一定有人会说是对方发来一连串语音还都是超过30秒的长消息...|终于!微信上线万众期待的新功能!网友:总算等到了

- 接班人|任正非儿子任平,会是华为接班人吗?他比父亲还低调许多

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年