公司|月线刚走出圆弧底,下一个十倍牛股成长为富士康?适合价值投资者!

今天和大家聊的是一家经营电子代工的企业,也就是我们通常说的EMS(Electronics Manufacture Service )电子代工行业。提到这个行业大家都知道行业中有一个巨无霸就是富士康,在我们的大A股中还有包括立讯精密,信维通信,蓝思科技等等。这个行业可以说是科技行业中的基础制造业,也属于传统行业的范畴,历史上来看可以说是牛股倍出。由于现在全球化的分工日趋细致,因此整个科技产业链的划分已经高度差异化,上游企业做的是设计(比如芯片设计),中端做的是品牌(比如手机品牌),底端做的是加工组装(比如富士康)。那为什么今天我会提到这家公司呢,因为这家公司虽然身处低端的电子加工,但是公司并非是一般的代工厂。

文章插图

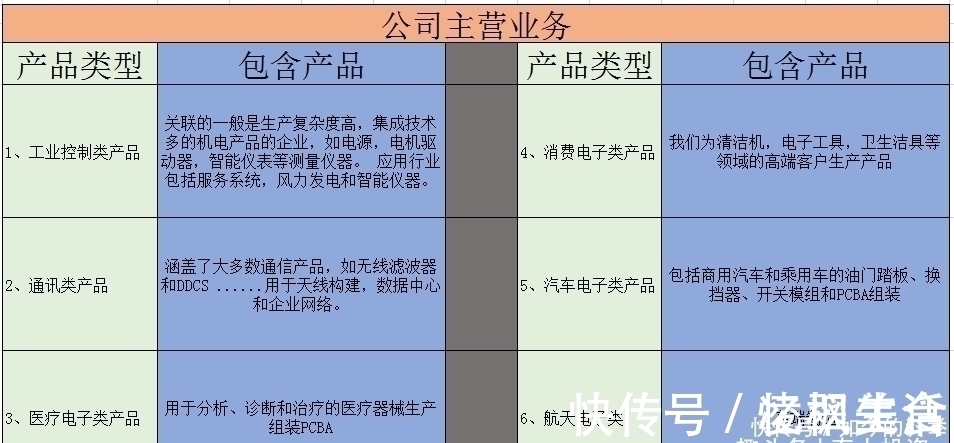

为什么这么说呢,首先我们先来看看公司的主营业务构成:

文章插图

我们惊奇地发现公司的产品线几乎覆盖了全部的热门领域,包括5G、工业自动化、新能源汽车、医疗器械、航天电子、风电等行业。这是由于公司的经营策略有别于其他传统的电子代工企业,主要以小批量多品种高品质为主,因此公司的产品类型丰富多样而且难以替代,远超同类型企业。从公司的创立之初,公司的管理团队就富有远见卓识,对于一些低端薄利的红海领域直接抛弃,主攻一些高端高护城河的细分类目。

文章插图

由于电子代工行业的门槛很低,很多小企业就买了一些小设备就开始生产,但是这种生产往往只是最简单的来料加工,需要客服提供原材料,然后工厂开始组装,但是这种的经营方式获取的基本上只是劳动力的辛苦钱。而公司则不同,公司的设备全部采用日韩和欧美的生产线,这样高品质的投入使得公司的产品极具竞争力,产品远销欧美等国。2019年外销金额达到3.48亿,超过了国内营业额的一半以上,说明公司的产品得到了海内外消费者的一致认可,这在全力发展中国智造的今天是尤为难能可贵的。

说了这么多,我们来看看公司的基本面情况究竟如何?

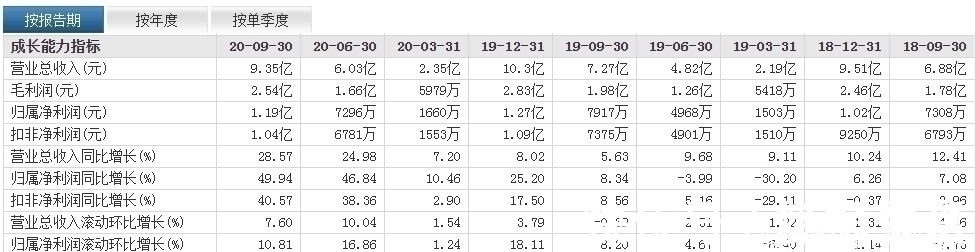

文章插图

根据三季报显示公司的营业收入同比增长28.57%,说明公司在目前市场的扩张中已经占得先机。与此同时,公司的扣非净利润同比增长了49.94%,说明公司的营业收入增长并非是靠低价策略换来的,而是实实在在的高品质管理带来的回报。长线指标ROE(净资产收益率)更是达到了17.85%,在行业中鹤立鸡群(行业平均ROE为9.85%)。不仅如此,最近这几个季度的毛利率也在持续升高,应收账款周转天数只有66天左右,远低于同行。最重要的是公司没有商誉,没有风险资产,同时下游客户非常分散且高端(包括独角兽型企业联影医疗等多达数十家国内外知名企业),现金流充足,几乎没有任何暴雷风险。

【 公司|月线刚走出圆弧底,下一个十倍牛股成长为富士康?适合价值投资者!】

文章插图

公司的优势可以说就是它优秀的基本面和技术壁垒形成的护城河。公司创始人在创立公司之前曾经是一名职业经理人,做过世界500强企业的营销总监,对企业经营模式深得要领,团队的整体管理模式也非常先进。整个团队的优秀在于它的营销能力、风险管控和品质检测都做得非常到位,如果和其他同类型企业相比你会更能感受到这种差距。由于未来的企业竞争就是标准化、电子化、物联网化的竞争,因此公司做到甚至连供应链采购也是依托ERP系统做的再次开发,避免人为因素对采购原材料的干扰。由于公司主要客户清一色都是全球高端企业,因此对这高品质的经营和管理尤为看中,提出的要求也更为苛刻。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 威刚展示 PCIe 5.0 SSD:连续读取14GB/s

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车