limited|AI训练数据服务商海天瑞声上市!开盘涨超360%,微软阿里腾讯为大客户( 二 )

训练数据相关应用服务占海天瑞声营收比例较小,包括定制开发算法模型,训练客户算法模型,开发算法模型应用落地所需用户界面、软件及系统集成等三类具体内容工作,不是海天瑞声主要的营收来源。

按产品应用领域来看,海天瑞声营收主要集中在智能语音领域,计算机视觉和自然语言领域占营收比例较小,2018年到2020年没有大幅度的增长。

文章插图

海天瑞声2018年-2020年各应用领域营收占比

报告期内,海天瑞声主营业务收入大部分来源于境内,2018年到2020年境内收入分别为1.33亿元、1.20亿元和1.50亿元。

海天瑞声也有一定规模的境外收入,其中以美国、韩国、日本等地区为主,并且主要来源于原有客户,而非新增客户。

其中2019年境外收入占比相对较高,主要原因是海天瑞声海外业务拓展力度加强,以及外语种业务需求相对较强,同时也存在个别大型跨国企业客户将其采购主体变更为境外主体的原因。

文章插图

海天瑞声2018年-2020年各地区营收情况

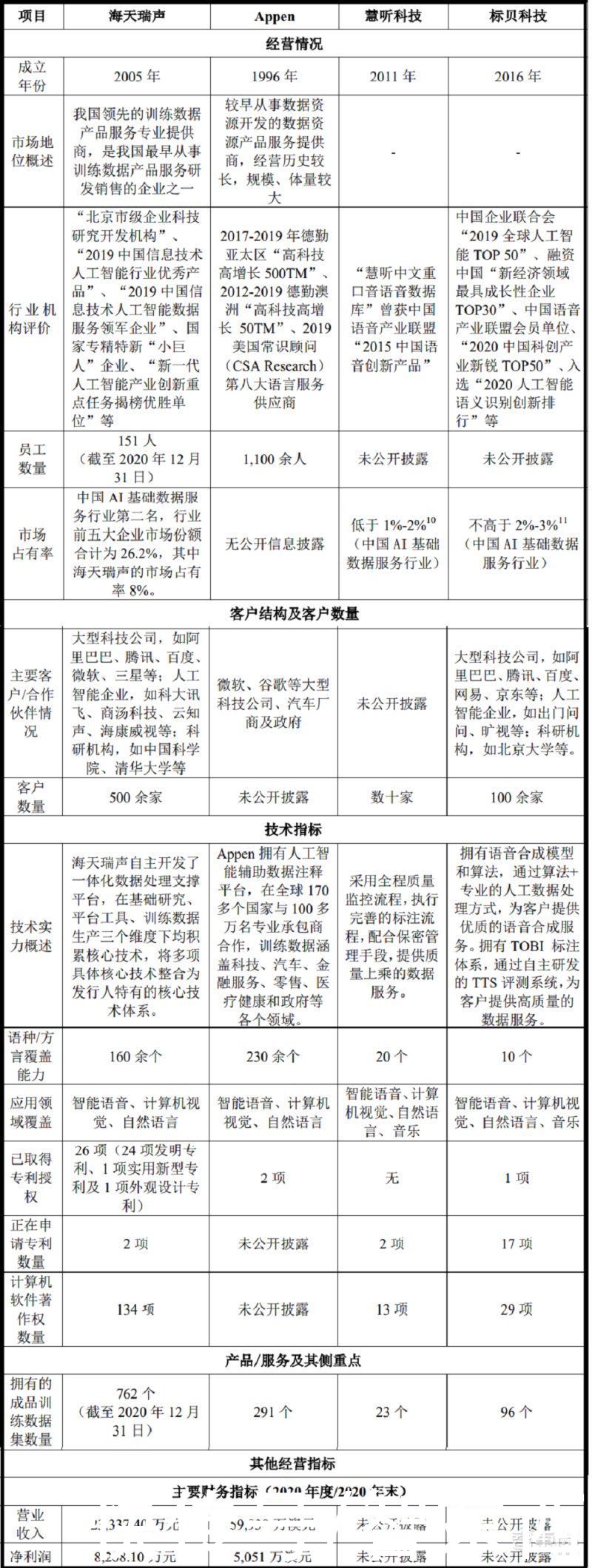

海天瑞声同行业可比公司、竞争对手主要包括澳大利亚企业Appen Limited、慧听科技以及标贝科技。

其中2020年Appen Limited营收为5.9938亿澳元(约合28.52亿元人民币),大约是海天瑞声的12倍(2.33亿元人民币)。

从市场地位上来看,Appen Limited成立于1996年,经营历史较长,规模、体量较大、语种/方言覆盖能力较高,相比海天瑞声更具优势。但在中国国内市场上,海天瑞声处于领先地位,降低了国内相关客户对国外同类训练数据的依赖。

文章插图

海天瑞声同行业可比公司、竞争对手情况

而在毛利率方面,海天瑞声2018年、2019年和2020年综合毛利率分别为64.77%、70.25%和67.70%。

海天瑞声毛利率在报告期内均高于同行业竞争对手Appen Limited。

Appen Limited收入平均超80%来源于文本相关度标注业务,而海天瑞声该业务毛利率水平仅为20%-30%,报告期内很少从事该类业务。并且人工成本方面,Appen Limited要高于海天瑞声。

海天瑞声和同行业竞争对手Appen Limited的毛利率情况

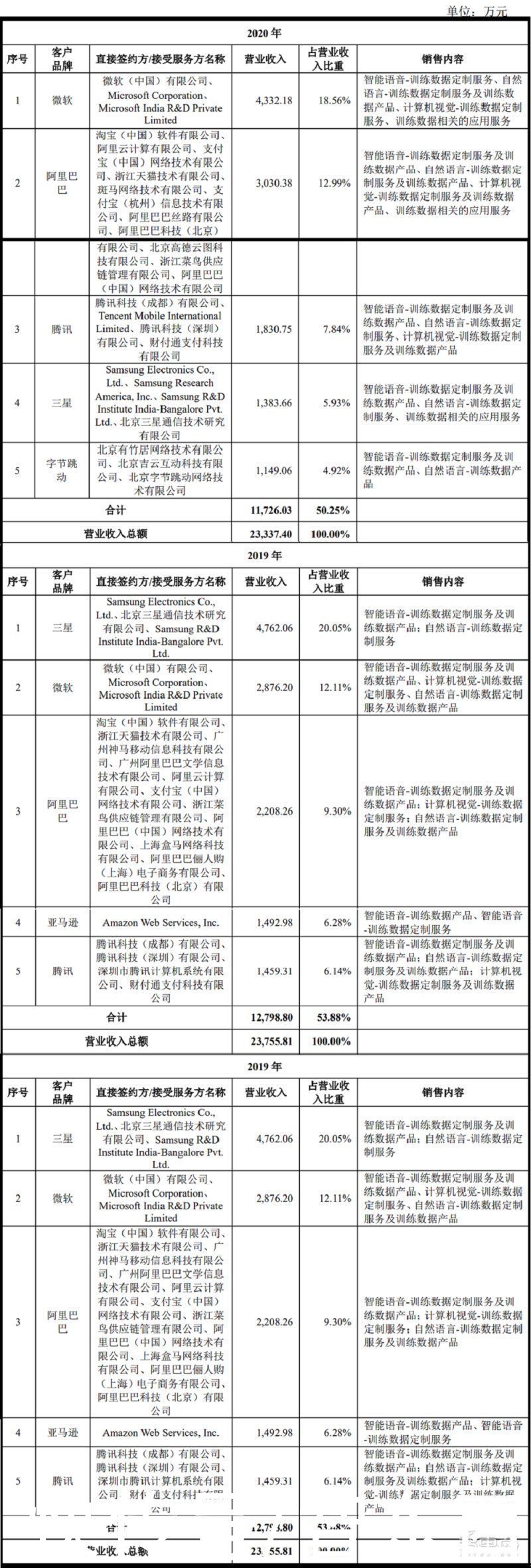

二、客户超500家,包括微软阿里腾讯等多家科技巨头海天瑞声客户累计数量已超500家,包括多家大型科技公司、人工智能企业及科研机构。

根据招股书,海天瑞声的主要客户包括微软、阿里巴巴、腾讯、三星、字节跳动、亚马逊、百度7家大型科技企业。报告期内微软、阿里巴巴、腾讯、三星一直为海天瑞声的前五大客户。

文章插图

海天瑞声2018年-2020年前五大客户

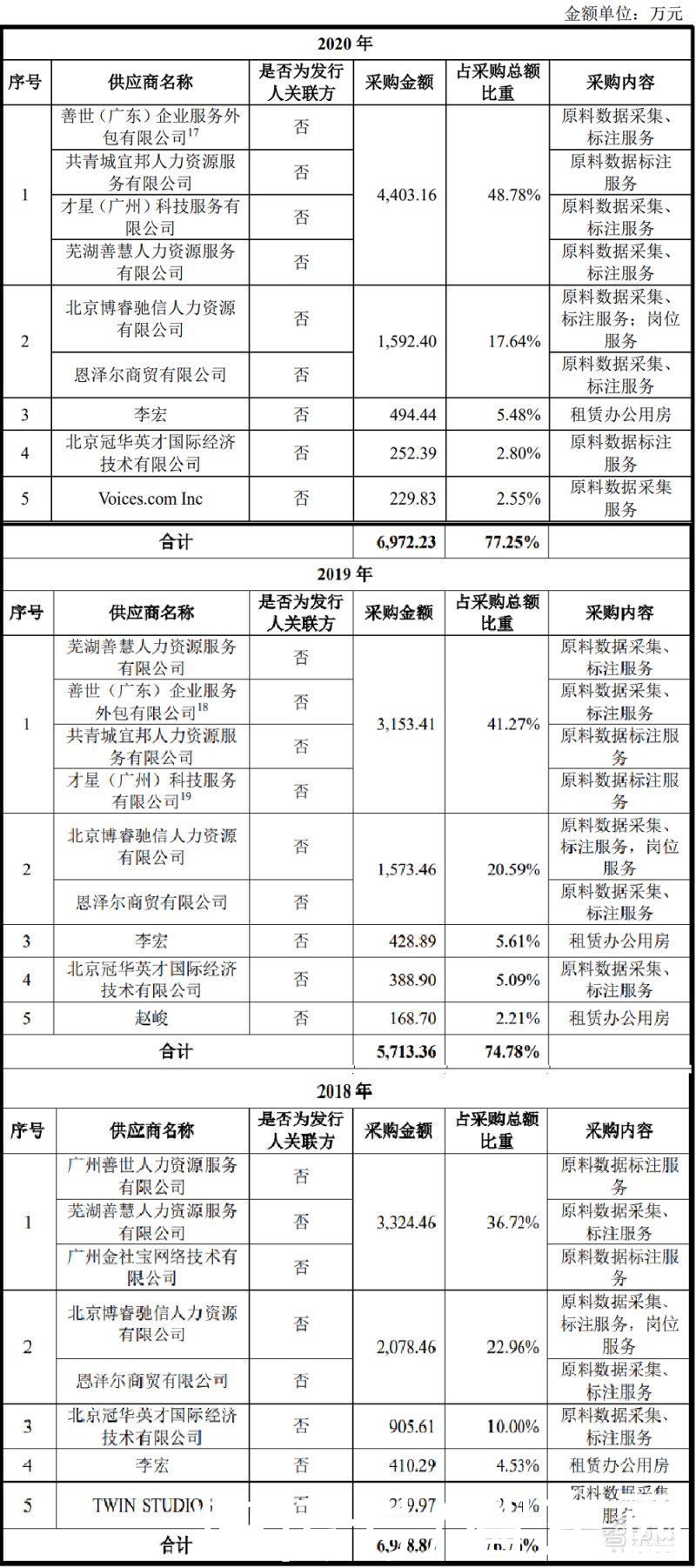

海天瑞声在生产训练数据过程中需要大量劳务人员提供原料数据采集、标注服务。该公司通过对接数据服务供应商的方式解决劳务服务需求,数据服务供应商主要为人力资源服务公司。

因此2018年-2020年前五大供应商主要为人力资源服务公司,其采购的内容是训练数据生产过程中的、非核心技术环节的原料数据采集、标注服务,同时海天瑞声部分支出为租赁办公用房。

文章插图

海天瑞声2018年-2020年前五大供应商

三、基础研发支出平均占报告期营业收入的8.36%2018年、2019年及2020年海天瑞声研发费用分别为2734.53万元、4169.61万元及4349.75万元,呈逐年上升趋势。报告期内,该公司累计研发投入达到1.13亿元,累计研发投入占收入比重为16.96%。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 财智干货|数智化发展任重道远,财务中台提升数据服务价值 | 大数据

- 央媒表态后,联想关键数据出炉,柳传志这回要扳回一局?

- 数据库|OPPO悄悄上新机,骁龙8核+5000mAh电池,256G仅售1599元

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?

- 中文|爱数智慧CEO张晴晴:基于”情感“的人机交互,要从底层数据开始

- B费全场数据:2次射正打入2球,3次抢断、1次拦截

- iPhone|东芝NAS硬盘N300系列+ORICO硬盘柜=“数据保险柜”

- 数据库|丁磊致歉“鱼眼观察”作者并回应:已撤回删稿函