飞牛网|再见,大润发( 二 )

就像90后消费者很少逛超市,对于他们想要的商品,通常通过线上搜索去实现购买。

对于品牌方而言,渠道变得十分碎片化,基本是线上多元化平台销售,线下零售以区域市场为主。新品牌的成长路径也由过去的铺渠道、打广告再做电商的模式,转变为基本靠线上流量起势,营收到几亿规模后再逐步做线下渠道。

在这一转变过程中,以大润发为代表的大卖场模式受到的冲击无疑是最大的。

文章插图

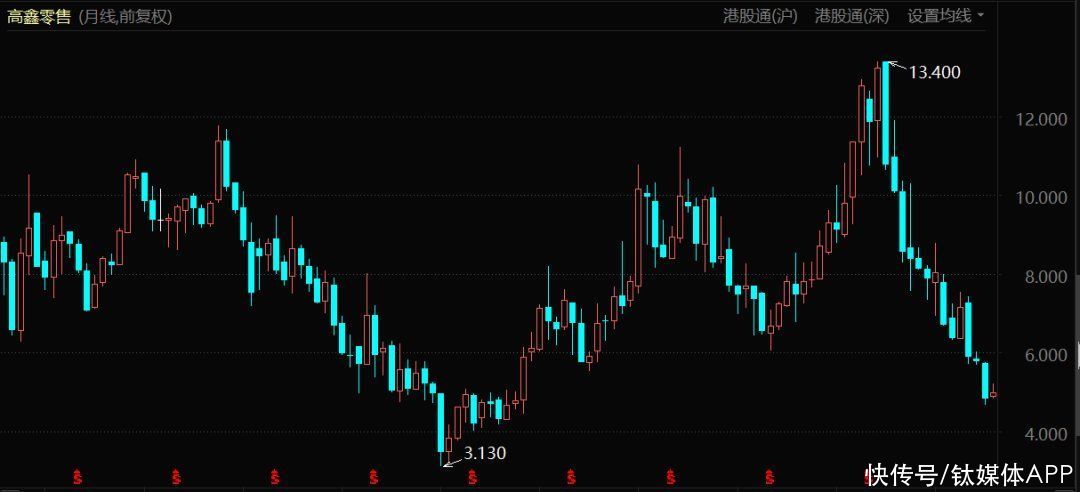

高鑫零售股价表现(2011年7月29日至今)

02、从新零售到阿里化“阿里就是高鑫最好的合作伙伴,这对股东,对公司,对员工,对消费者都是最好的选择。”

在飞牛网上线之初,黄明端有着满满的自信。他曾自述:“综合电商平台可以容纳五家企业,后进者进入电商的门槛已经太高。而飞牛网已成综合百货类电商平台的‘最后一班列车’。”

现在来看,黄明端的断言基本正确,但是能够容纳五家企业的判断还是显得过于乐观,起码到现在为止,只有前三的综合电商平台活得还算不错。

飞牛网失利的原因自然十分繁杂,但在巨潮看来,归根结底还是大卖场基因与电商所需的能力不一致。

在战略层面,平台型电商最需要的能力在于基础性服务,比如京东的供应链管理体系、阿里基于双十一海量并发需求打造的IT体系等,都是飞牛网完全不具备的优势。

在战术层面,黄明端曾有“陆战之王”的美誉,与之相应的是一把手挂帅、注重商业模式的可行性、成本效率和亏损控制等一系列大卖场的管理逻辑。

然而,互联网更需要快速试错和创新,需要前端足够的灵活和充分的授权,这也使得飞牛网的屡次转型在外界看来都慢了一步。

自营失败后,高鑫只能去尝试借助外界的力量。

2017年,在阿里宣布战略入股的当天,黄明端多次强调,“阿里就是高鑫最好的合作伙伴,这对股东,对公司,对员工,对消费者都是最好的选择。”

将高鑫千亿级别的销售体量与阿里的数字化能力相结合,这是阿里与高鑫努力向资本市场传达的故事。从当时的股价表现来看,资本市场对这一故事无疑是买单的。

股权合作之后,高鑫的确加速了数字化的进程,比如大润发与欧尚的所有门店都已实现线上化。但在外界看来,高鑫与阿里基于业务逻辑的深度合作,其实一直没有太大成果,单与阿里系的饿了么、淘鲜达与天猫超市共享库存业务,就已耗费了相当大的力气。

为此,2020年,阿里选择对高鑫进行控股。高鑫方面表示,“通过此次合作,将加强阿里与公司的联盟关系,能使集团的业务继续受益于阿里的电子生态系统,为集团带来更多网上流量,更好的线上线下同步存货管理,以及提升配送能力。”

但谁也没想到的是,这竟然成了后期高鑫零售股价不断下跌的开始。

03、私有化可能是个好方向对于阿里而言,这可能是私有化的绝佳机会。

即使如此,在阿里控股后,高鑫的股价依旧跌跌不休,而这主要归因于资本市场对其业务层面的担忧。

高动销效率、高库存周转率的社区团购,正在剧烈冲击着线下商超的基本盘。实体商业似乎正在发生新一轮变革,而这也给高鑫的业绩带来了极大的不确定性。

而在此之前,高鑫的增长就已经停滞了三年。

文章插图

外界的冲击下,高鑫大概率会有比较大的资本化开支以支撑其竞争力,这会影响其利润与派息表现。

本身高鑫近年的派息就已持续缩水,阿里入主后,又定下了派息新规:未来将专注于扩张投资,派息政策将取决于该公司的实际及预期财务表现、运营资金需求和资本开支需要、可供分派保留收益、流动资金状况、外部经济环境等等因素。

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- 魅族|魅族19配置曝光,天玑9000+三星E5直屏,网友: 来势汹汹!

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- |互联网运营是什么?快来看看你是哪种类型的运营

- 自驾游|儿子将母亲忘在服务区 开出40公里仍不知 网友:心大

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 物联网|?内容创作者:要明白文章首先是写给推荐系统看的!

- 支付宝上线新功能,网友:赞!终于清爽了!