集成电路|行业洞察丨溅射靶材迎市场爆发窗口,国产替代至少10倍空间( 二 )

(3)信息存储靶材具备高存储密度、高传输速度等特性。

(4)工具改性靶材的原材料有纯金属铬、铬铝合金等,主要用工具、模具等表面强化,性能要求较高、使用寿命延长。

文章插图

未来:10倍替代空间

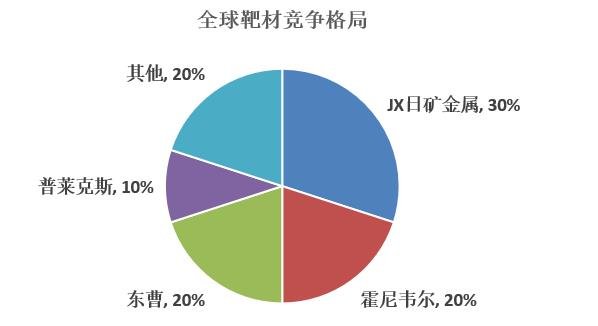

靶材应用性较强,溅射靶材行业在全球范围内呈现明显的区域集聚特征,国外知名靶材公司在靶材研发生产方面已有几十年的积淀,在靶材市场占据绝对的优势。根据智研咨询数据,目前全球溅射靶材市场主要有四家企业:JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球80%的市场份额。尤其是溅射靶材中最高端的晶圆制造靶材市场基本被这四家公司所垄断,合计约占全球晶圆制造靶材市场份额的90%,其中JX 日矿金属规模最大,占全球晶圆制造靶材市场份额比例为30%。从靶材种类角度看,JX 日矿金属是铜靶的主要供应商;攀时与世泰科为钼靶的主要供应商,住友化学,爱发科为铝靶的主要供应商;三井、JX 日矿金属和优美科则是ITO 靶材主要供应商。

文章插图

作为半导体、显示面板等的关键核心材料,2019 年全球靶材市场约在160 亿美元左右,国内总需求占比超 30%。根据咨询公司行业报告测算,本土靶材厂商约占国内市场 30%的份额,对应90 亿元的营收总额,但是国内溅射靶材主要应用于中低端产品,而高端靶材产品则从美日韩进口,江丰电子、隆华科技、阿石创、有研新材、先导、映日、新疆众和、火炬安泰等国内头部企业靶材合计营收在30-40 亿元范围,占国内总需求10%左右。

伴随全球分工及产业链转移,本土企业正处在加速替代过程中。若我国靶材市场完全实现自给自足,且订单逐步向第一梯队企业聚集,则头部企业国产替代空间可达十倍。根据以上测算,叠加靶材国产替代进程不断加速的趋势,溅射靶材市场至少有十倍的进口替代空间。

文章插图

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 电子封装技术、微电子、集成电路等,电子信息类专业,研究方向

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 青岛|海尔在青岛成立电子科技有限公司,经营范围含集成电路销售

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台