录音笔|一支录音笔里的江湖( 二 )

第一,技术完善阶段(2005-2009年),在这个时期,人工智能主要是利用人工神经网络的自学习功能、联想存储功能和寻找优化解能力来对机器学习进行改造,但未实现规模性的应用落地;

第二,应用试点阶段(2009-2011年),主要实现了从理论、竞赛,到软件产品落地并集成应用。比如Alex Graves赢得了2009年ICDAR的3项关于连笔字辨识的比赛,苹果语音助手Siri搭载到了iPhone 4S上。

2011年,Siri通过iPhone的交互界面,对用户发出的语音进行识别,然后对手机操作做出自动回应,这标志着消费级智能终端首次出现搭载了语音识别技术的产品。

第三,应用落地阶段(2011-2016年),一方面,各大智能终端厂商开始不同程度的集成语音助理;另一方面,录音笔细分领域开始全面接入人工智能。

具体的两个案例是,科大讯飞在2016年提出了一种基于深度全序列卷积神经网络的语音识别框架,在实现识别效果大幅提升的同时,解决了解码时延高的问题。搜狗也推出语音交互引擎“知音”,意图让人机交互更加自然。

第四,规模商用、寻求场景突破阶段(2016年-至今),随着AI技术日渐成熟,智能录音笔开始进入场景突破阶段,在老树上寻找新花是这个阶段一众玩家的商业逻辑的本源,也是思考点。

玩家纷争升级“智能手机已经有很强的录音功能了,为什么还要单独购买录音笔?”这是一众智能录音笔厂商亟需回答的首要问题。

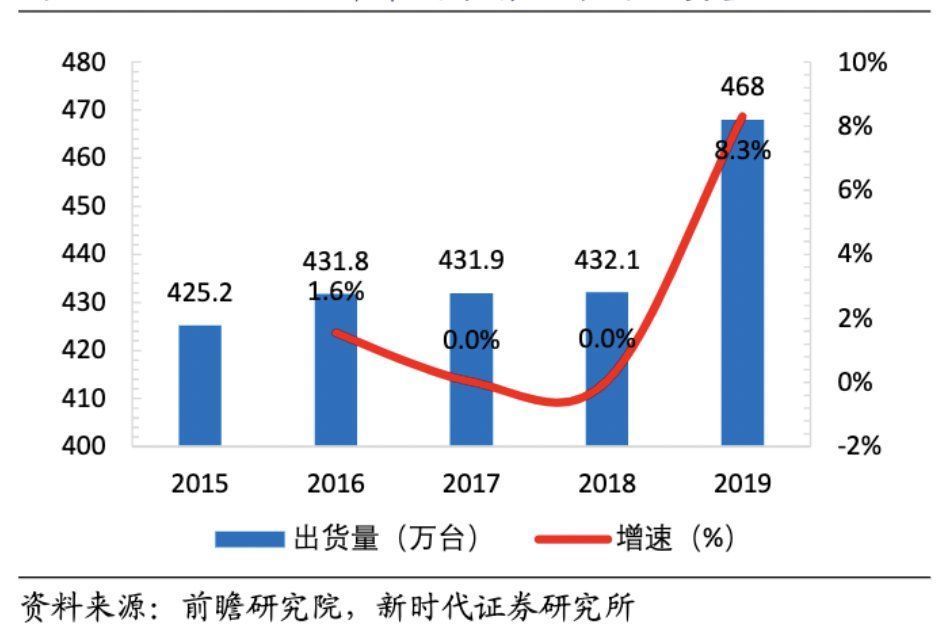

这个问题其实很简单,我们先从市场角度切入,根据前瞻研究院报告,我国智能录音笔市场需求呈现快速增长,2019年我国录音笔市场出货量约为468万台,同比增长8.3%,市场规模达23.17亿元,同比增长10.1%。

文章插图

图:2015-2019年中国录音笔市场出货量

业内分析人士表示,“按照增速,未来两三年对数码录音笔的存量替换、以及对智能录音笔的增量需求,将进一步扩大智能录音笔的市场规模。”

言下之意,这个市场逻辑是被证明的,类似于手机拍照功能无法代替单反相机,手机的录音功能同样也无法完全代替录音笔。

在日常工作学习中,我们需要同声传译、语音转文字功能,针对录音过程中不同的录音环境,需要有降噪功能,同时针对带口音的普通话或方言,需要有高识别率,在互联网时代,以备份和储存为主的云服务功能也需要提供,且能支持在线编辑,而这些往往是智能手机所无法高质量完成的动作。

如同智能手机解决功能机的痛点一样,在市场的实践中,除了上文提到的科大讯飞与搜狗,还有纽曼、爱国者、索尼、飞利浦等厂商,均不同程度将触角伸到智能录音笔领域。总得来说,目前智能录音笔领域玩家主要分为以下三个流派:

索尼和飞利浦是老派中的硬件玩家,他们是传统录音笔的头部玩家,算是“老炮儿”。在声学方面它们有着很强的技术积淀,比如索尼的随身听、MP3、CD机等都是其中翘楚,代表着一个时代。但他们所缺少的是互联网基因,在人工智能时代,这些传统巨头自身的硬件优势还不足以弥补基因的缺失,在性价比上为用户们所诟病。

纽曼和爱国者算是老派中的性价比玩家,也是国内数码界的份量级玩家。从数码相机、MP3到手机,二者都有不同程度的介入,但市场份额一直欠佳,跨界进入录音笔领域后,也缺少AI语音识别方面的技术沉淀,走的主要是性价比路线,靠低价博得市场。

科大讯飞和搜狗算是新派玩家,它们的打法有些相似,但也有差异化。

前者在智能语音与人工智能领域已有较多落地场景,其中车载端已经发布到第四个版本,切入到智能录音笔市场后,就开始了高中低端的全系开发,目前已完成了初步布局;后者的语音识别技术源于输入法,缘由搜狗输入法在PC端和手机端占有率一直不错,在输入习惯、输入数据等方面有一定优势,到了移动互联网时代,搜狗在硬件方面稍显不足,智能录音笔算是搜狗的试水之作,代表产品是C1/C1 Pro/C1 Max,具体表现还有待评估。

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- ios|华为迎来新里程碑,在新领域旗开得胜!

- 自驾游|儿子将母亲忘在服务区 开出40公里仍不知 网友:心大

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 业务|传统企业里,产品经理失去了话语权

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 各大银行发出通知:这几个账户即将被“注销”,卡里有钱也不例外

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?