引擎|天孚通信专题报告:破圈而出,乘光而行( 二 )

文章插图

文章插图

文章插图

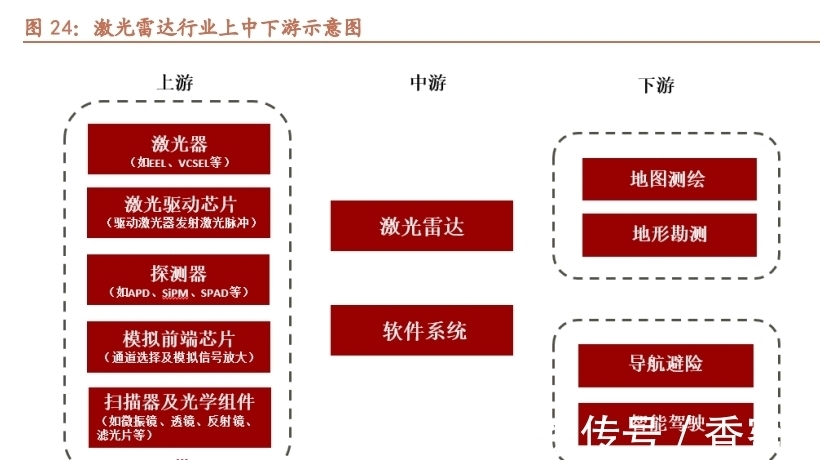

得益于无人驾驶车辆的规模扩张、激光雷达在ADAS中渗透率增加等因素推动,激光雷达整体市场预计将呈现高速发展态势。根据沙利文预测,至2025年全球市场规模为135.4亿美元,较2019年实现64.5%的年均复合增长率。其中,激光雷达在中国市场拥有巨大的潜力,2025年中国激光雷达市场规模将达到43.1亿美元。车载激光雷达市场占比超过50%,预计2025年全球车载激光雷达(无人驾驶+ADAS)市场规模将超过80亿美元(约合人民币518亿元),市场空间非常广阔。

文章插图

文章插图

文章插图

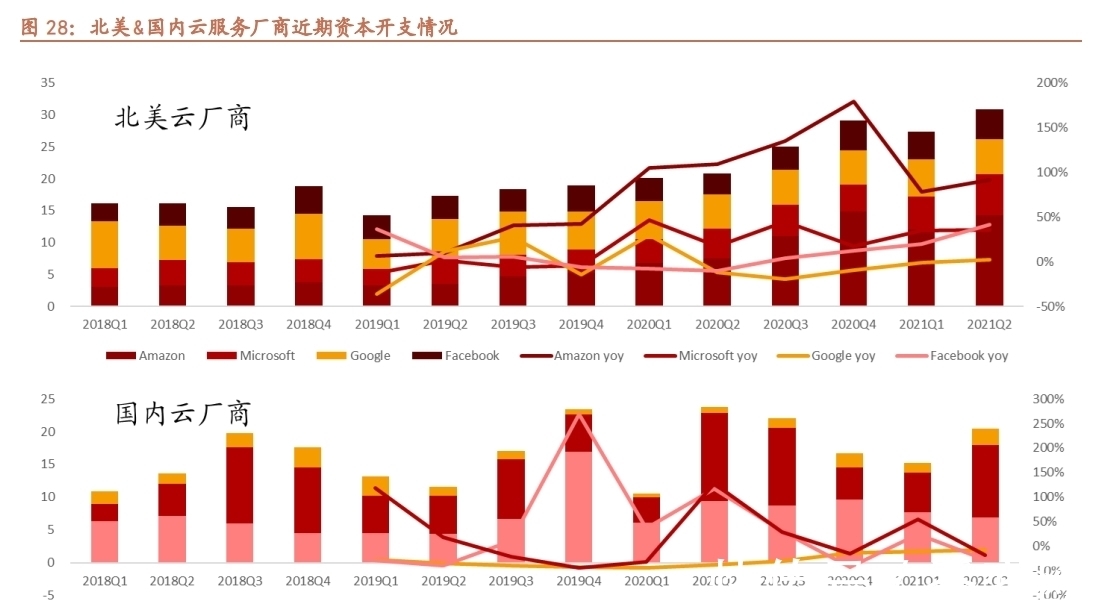

三、电信侧业务拐点将至,数通侧占比稳步提升

文章插图

文章插图

文章插图

文章插图

文章插图

四、投资分析:国内稀缺光通信平台型龙头厂商,新兴市场空间广阔

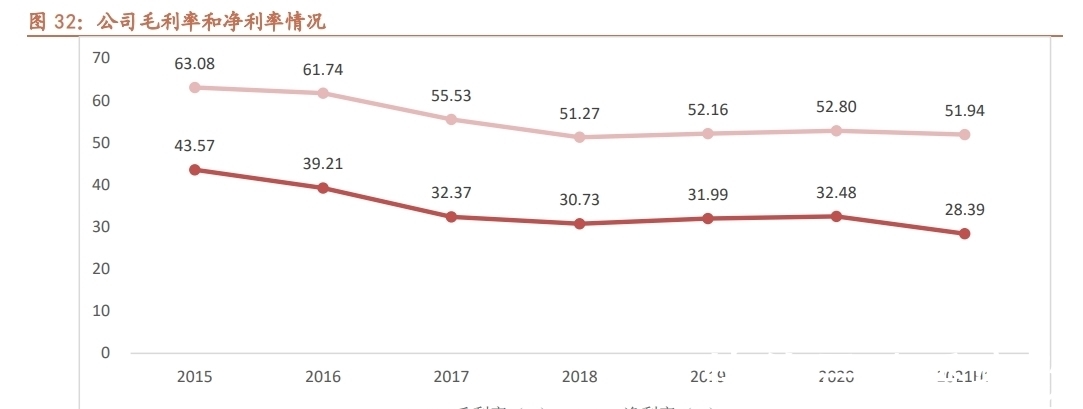

行业迎来明显拐点,无论是电信侧还是数通侧。公司上半年电信侧业务受行业影响较大,下半年有望迎来强势反弹。同时数通侧业务占比也将进一步提升,盈利能力增强。我们坚定看好公司: 公司主营业务基本假设如下: 1) 光无源器件:公司无源器件产品——包括陶瓷套管、光纤连接器、光接口组件和AWG、保偏FA等高端无源器件将保持稳定的高速增长。预计2021-2023年相应收入增速分别为31%、30%和26%;毛利率为56.75%、56.54%、56.45%。 2) 光有源器件:OSA产品线已经实现批量化出货,TO产品线下半年有望带来更大贡献,光引擎保持高速增长。预计2021-2023年相应收入增速分别为50%、92%和68%;毛利率为29.77%、35.49%、35.53%。 3) 其他业务:预计2021-2023年相应收入增速分别为14%、29%和20%;毛利率为55%、40%和40%。

五、风险提示

1、5G建设进度不及预期,急拉急停节奏影响成本。

2、新产品线量产进度不及预期,新客户开拓不及预期 。

3、老产品高毛利率无法维持,新产品毛利率拉低整体毛利率,导致光器件产品毛利率下降。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

【 引擎|天孚通信专题报告:破圈而出,乘光而行】

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 中国电信|中国电信公布断网原因:通信行程码无法显示

- Java|重磅丨屯粮积草网与腾讯达成2022年度战略合作,实现主流搜索引擎全覆盖!

- 搜索引擎|华为自研搜索引擎上线,无任何广告,无视百度,对标谷歌

- 资费|中国关停国内的这些网络,500万人将失去通信,美国高通时代已过

- 搜索引擎|中国搜索引擎市场竞争日趋激烈,后来者持续涌现

- 零售业|华为自研搜索引擎上线,无任何广告,无视百度,对标谷歌

- 中国信息通信研究院|5亿5G终端,有你一份吗?

- 6g|将满足全息通信、元宇宙等需求的6G来了,利好这些头部企业

- 中国电信|继断网后,通信大数据行程码又崩了!中国电信:测试出错了