季度|新氧二季度营收4.52亿元高于预期,未来押注800亿轻医美市场丨看财报

文章插图

图源于视觉中国

北京时间9月10日,新氧科技(SY.NASDAQ,以下简称“新氧”)发布了截至2021年6月30日的第二季度未经审计财务报告。数据显示,新氧二季度实现营收4.52亿元,同比增长37.8%,高出新氧此前给出的二季度营收指引区间上限200万元。

文章插图

钛媒体制图;数据来源:财报

本季度,新氧营收创下新高,但同比增速较上季度出现回落。期内,新氧归属于上市公司的净利润5760 万元同比增长26倍;非美国通用会计准则归属于上市公司的净利润达到7370万元,同比增长高达145.2%。

新氧预计2021年三季度营收将在4.3亿元至4.5亿元之间,同期增幅为19.6%至25.1%。

周五美股收盘,新氧涨2.70%,报5.33美元,最新总市值5.71亿美元。

两大业务板块出现分化,轻医美成发展重点报告期内,新氧信息服务收入同比增长53.81%至3.61元,占总收入比重为79.8%,这一占比高于过往所有季度。作为垂直的医美专业平台,新氧的用户精纯度比纯流量综合平台要高,新氧具备对潜在消费者的持续转化能力,对于广告商来说,尤其是医美营销机构,其投放价值更高,这不断推高新氧信息服务的收入量级。

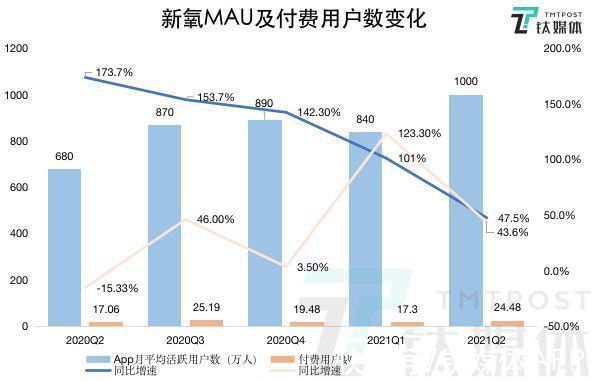

从运营数据来看,二季度,新氧的付费医疗机构数达到4899家,同比增长31.2%,其付费用户数为24.48万,同比增长43.6%,值得注意的是,付费用户数与活跃用户数的比值即付费比率为2.45%,高于此前两个季度,这体现了新氧的用户转化能力。

文章插图

钛媒体制图;数据来源:财报

对于广告主来说,新氧拥有诸多投放优势,但一个不可忽略的事实是,本季度,新氧的活跃用户数和付费用户数的增速均在下滑,其中付费用户数增速仅为47.5%,创近5个季度新低,这也在一定程度上造成了新氧预订服务收入在本季度的表现不佳。

【 季度|新氧二季度营收4.52亿元高于预期,未来押注800亿轻医美市场丨看财报】二季度,新氧预订服务收入0.91亿元,同比下降2.75%,预订服务为消费者通过新氧平台消费时产生的交易佣金。

虽然整体收入增速为负,但有一组数据值得关注:期内,新氧的非手术类订单量同比增长40%,非手术类订单占整体订单比例达70%,平台非手术类SKU数量超过14万,相比去年同期增长41%。

以抗衰产品举例,二季度以来,新氧平台产品fotona 4D,用户在线下单量同比增长500%。在医美圈,Fotona4D是热度比肩热玛吉的激光美容抗衰设备。

非手术类订单主要源于轻医美产品。

轻医美是介于手术整形和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法,用先进的产品、器械、医学手段等满足求美诉求。其最大的特点是“上瘾性”,艾媒咨询发布的《2021年中国轻医美行业研究及产业链分析报告》显示,近3成轻医美用户在2-3个月内会产生复购想法。

艾媒咨询预测称,2020年中国轻医美市场规模为545亿元,预计2021年市场规模将增至798亿元。与此同时,中国轻医美市场用户规模不断增长,在2020年达到1520万,预计到2021年将达到1813万。

在财报发布后的业绩会上,新氧高管表示,随着非手术类项目热度不断提高,公司将继续加强在非手上的运营,维持原有策略,在扩大医美消费人群的基础上,进一步拓展市场份额。新氧美次卡和小红书、拼多多、快手、微博等达成战略合作,挖掘轻医美消费热点,搭建高品质选品池。

目前,新氧开始针对上游非手术市场的布局。

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- CPU处理器|满血毫米波 联发科新版天玑5G处理器Q2季度问世:主攻欧美

- 毛利率|销售千亿元?台积电预计第一季度销售额及利益率

- 吉林省发布一季度安全提示

- 数据中心|奋战一季度 确保开门红丨山东:密织新基建网 筑牢数字强省基础

- 创新奇智通过港交所聆讯,2021前三季度亏损4.38亿元人民币|IPO | 港交所

- 销售额|台积电预计第一季度销售额166亿美元至172亿美元

- 台积电|增长16.4%!台积电公布第四季度财报:净利润达1662亿新台币

- 华为|民企榜大洗牌,华为7连冠中断,全年营收被京东3个季度超417亿