转身|电信运营商的历史性转身( 二 )

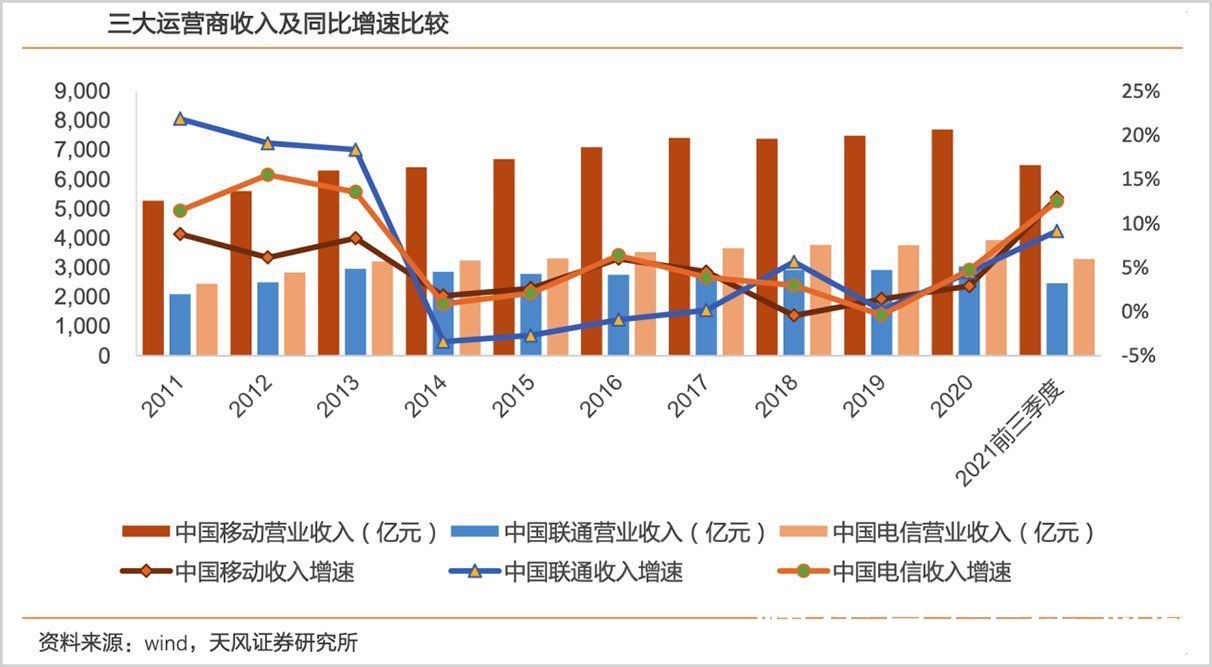

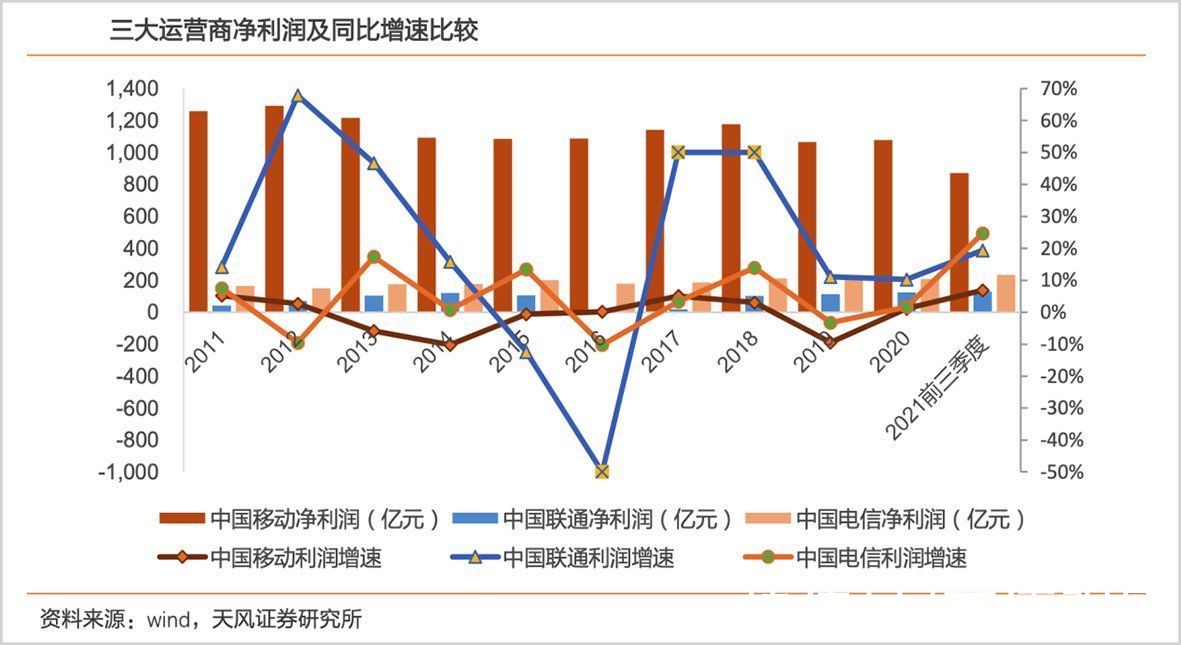

运营商本靠着流量红利还可以“躺赚”,但在4G逐步兴起的2015年,流量红利遭遇“提速降费”,三大运营商均遭遇业绩增长压力,中国移动甚至出现几年的利润负增长。

文章插图

文章插图

如果说“提速降费”是运营商业绩增长乏力的政策外因,那么互联网企业的崛起,移动互联网的飞速发展,迫使运营商逐渐“管道化”,才是运营商必须要深刻思考的问题。

不再沦为一个简单的为互联网公司提供数据服务的管道,成为4G+时代运营商面临的共同难题。

随着智能手机的普及,人口红利基本被“吃干榨尽”。2021年上半年,我国移动电话用户达到16.14亿户,4G渗透率达到82%的高位,靠ToC业务获取业绩高增长已不现实。

全球来看,世界通信巨头选择向内容转型,AT&T收购了时代华纳、DirecTV;Verizon收购了美国在线和雅虎。但由于国情和市场环境不同,我国电信企业采取了不同的策略。

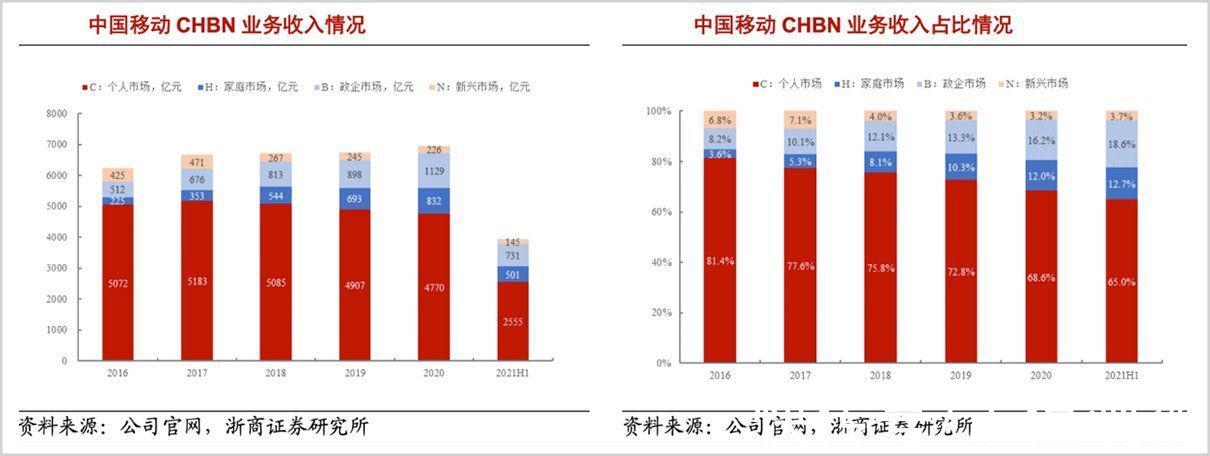

双重压力下,中国移动制定了新的战略方向——从通信服务向信息服务拓展延伸;市场结构要从ToC(个人)向CHBN(C移动、家庭、政企、新兴市场)多轮驱动转变。同时,启动“三化”转型——线上化、智能化、云化。

这意味着,全球网络规模最大的电信企业,开启了“从消费互联网到产业互联网”的战略过渡。

移动通信产业有着著名的“十年定律”:即技术的跃迁以10年为一个周期,从1G到目前的5G,基本每隔10年就要升级一代。

在上一个十年,中国移动面临业绩放缓以及产业变革的双重重压,但也是韬光养晦、蓄力转型的关键十年。而已经正式步入商用的5G时代,才是运营商们面临的真正考验。

【万物智联,重拾成长】

2019年10月31日,三大运营商正式宣布,5G商用正式启动。这也标志着,中国无线通信终于和世界同步。

和4G不同,5G拥有大宽带、低延迟、广连接的优势。正如中国信科集团副总经理所言:“1G到4G基本是服务于人的链接,而5G将服务于产业,赋能经济社会和数字化转型。”

5G的技术特性,决定了曾经的通信基建者必须要改变其在产业链中所扮演的角色,以免被彻底边缘化和工具化。运营商在万物智联的时代,必须重塑商业增长模式,才能重拾增长。

如果说2G靠语音,3G靠传统增值服务,4G靠流量,5G时代电信企业的第四增长曲线应该是“平台+应用”。

基于1G-4G时代的疯狂“基建”,中国移动的移动用户数量、网络规模均登顶全球首位;5G基站达到56万个,亦是全球第一。对于看重规模效应的运营商来说,这些优势都为其转型奠定了基础。

2022年1月5日,中国移动正式回归A股。当前全球科技产业风云变幻,运营商不仅面临同行竞争,也要遭遇互联网巨头们的挑战,发掘新动能迫在眉睫。

业务结构方面,摆脱对C端的过度依赖,形成CHBN多轮驱动。自2016年起,中国移动个人业务占比逐年降低,2021上半年降至65%;HBN业务占比上升至35%。国金证券预计到2025年,HBN收入将占据半壁江山。

文章插图

个人业务收入占比虽然在减少,但含金量却在提升。2021年中报显示,5G用户ARPU(每用户平均收入)88.9元,DOU(平均每户每月上网流量)20.7G,迁转前后分别提升10%和29.4%。

但对于电信企业来说,不应该只盯着个人业务,而更应该全力投入数字经济的浩瀚星河。据预测,我国数字经济到2025年市场规模将升至65万亿,比2020年增长65%。这是一片巨大的商业宝藏,运营商不应该缺席。

- 中国广电|中国广电成为第四大运营商,网友们乐疯了!

- 英特尔|有趣!新的运营商即将上线,你会携号转网吗?

- 中国电信|你怎么理解手机快充对于电池的伤害这个说法?

- 中国联通|电信与联通再传“合体”绯闻,是大势所趋还是真无出路

- 运营商|运营商精简套餐变相提价?工信部回应:将开始推动降费措施

- 运营商|电信联通不用急,先看移动抢先行:领先的不一定就是最适用的!

- 顶固集创与中国电信研究院、中山大学战略合作|定制快讯| 中国电信研究院

- 中国移动|三大运营商发布1月运营数据:5G用户数大涨

- 天翼云|中国电信天翼云中南数字产业园,搭建智慧天心数字云梯

- 运营商|为何优惠资费套餐被赶到绝境?