很多人至今还以为拼多多崛起的秘诀仅仅在于掌握了微信流量,但这无法解释为何其他基于微信的电商平台都失败了(例如淘集集),或者远远落后于拼多多(例如京喜)。事实上,即便淘系电商的商品能够无障碍地转发到微信,它也很难取得像拼多多那样的成就——后者可以把无穷无尽的流量供给一个白牌SKU,前者却必须顾及大牌(高端品牌)诸多SKU的利益。

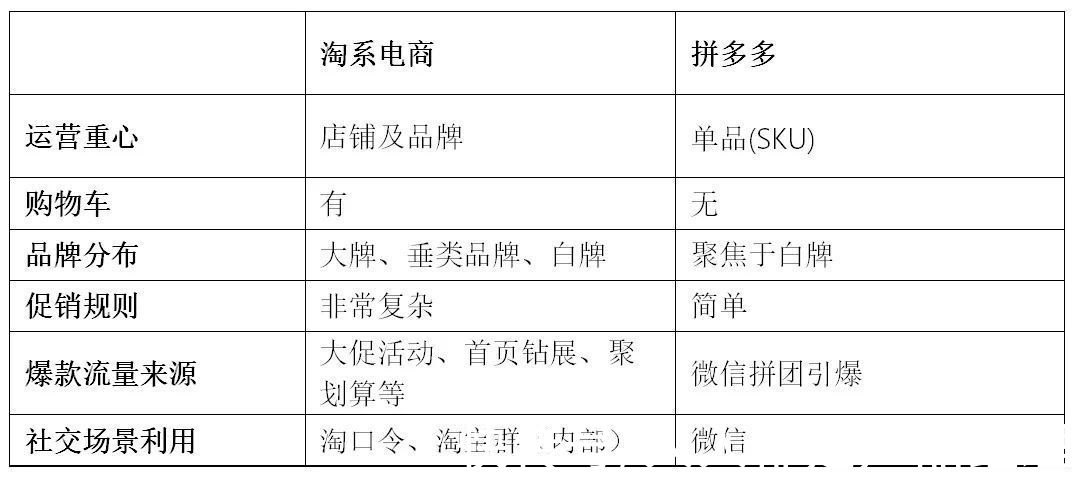

早期拼多多与淘系电商的对比

文章插图

资料来源:互联网怪盗团

拼多多在2015-18年的强势崛起,很难归结为所谓“消费降级”,也不能完全归结于对下沉市场的占领。我们还需要考虑供给端:为什么拼多多商家能以这么低廉的价格供货?这应该归功于中国庞大而高效的制造业。不是所有工厂都有能力培养自有品牌,也不是所有工厂都能给大牌代工。对于那些只擅长制造、不擅长流通环节的制造业企业来说,淘系电商曾经是一个重要渠道,但拼多多逐渐变成了更重要的渠道。所谓“消费升级/降级”,其实是一个需求概念;制造业产能的过剩,则是一个供给概念——两者结合造就了早期的拼多多。

问题在于,作为一个商业组织,拼多多早晚要面临与阿里相同的问题:只有大牌商家具备最高的营销预算、能为平台提供最多的收入,这就是淘系电商“天猫化”的根本原因。尤其是当拼多多越过了流量井喷期,进入平稳发展期之后,它就必须考虑提高货币化率的问题了。因此,从2019年开始,拼多多推出了“百亿补贴计划”,旨在以绝对的低价培养用户在拼多多购买大牌商品的习惯。2019年的双十一期间的iPhone 11售价是一个绝佳范例:拼多多能提供全网最低的4799元售价,不但吸引了数量庞大的新用户,还提升了在老用户心目中的品牌认知。

文章插图

资料来源:天猫、拼多多、京东

京东旗下的“京喜”,以及阿里旗下的“淘特”(原淘宝特价版),基本思路与拼多多是一致的:对接中国庞大的无品牌(或只能打造白牌)的制造业企业,向它们划出一块特定的流量,并简化它们开店、运营和促销的复杂程度。事实上,今天的阿里、京东、拼多多,都是全民级的电商平台,面向全体消费者做生意;所谓阿里、京东做的是“消费升级”生意、拼多多做的是“消费降级”生意,这种说法完全不具备现实性。

那么,我们为何还要讨论“消费升级VS消费降级”这样的话题呢?难道这不是一个伪命题吗?答案很简单:虽然“消费升级VS降级”这个命题不如本文前两个命题(“中心化VS去中心化”,“内容电商VS货架电商”)那么重要,但它仍具备一定的意义,也是很多人研究电商的出发点。举一个最直接的例子:以拼多多、京喜或淘特为主要销售渠道的制造业企业,下一步应该如何发展。

- 亚马逊|苹果服务“两开花”:收购AI音乐创企,还要买个跑步机公司?

- meta|微信支付“取消”后,我们的账上余额会“清零”吗?正确答案公开

- 显卡|亮机卡届的“四大天王”

- 小米印度“断腕”:大洗牌,送别一号员工

- 云上花市|江苏“花乡”启动“云上花市” 一天两场直播带货近百万元

- 芯片|“铁公鸡”拔毛了,6000mAh大电池,16+256G终于降300

- 厉害!冬奥会上的这些“黑科技”,来自浙江!

- 网络安全|英伟达12.5亿美元的定金终将“打水漂”,孙正义才是幕后的赢家

- 阿里巴巴|被誉为“货运版滴滴”,9个月营收4.7亿,背后有阿里巴巴撑腰

- 郑州|2022郑州工业自动化展:北京冬奥“黑科技” |机器人们上岗啦!