申万宏源商贸零售首席分析师赵令伊向36氪指出,2020年开始,90%的机构收入规模不足千万,仅有1.9%的MCN机构收入达5000万以上。

在直播带货的模式下,“超头部主播凭借高流量和销售能力提高对品牌方议价能力,从而拿到更低折扣,又吸引到更多流量,从而形成马太效应循环,KOL竞争格局过于集中”,赵令伊表示。

行业资源快速向头部集中,直播带货的马太效应远高于秀场和游戏直播,这给行业走向埋下地雷。新进入的MCN境况越来越难,MCN积弊也在近三年集中爆发。

一位MCN从业者告诉36氪,2019年以前,MCN的钱来得还很容易,但2019年下半年开始,MCN的竞争开始走向白热化,直播带货无疑是这个过程的加速器。而在充分竞争的环境里,纵使是头部也难逃亏损的命运。

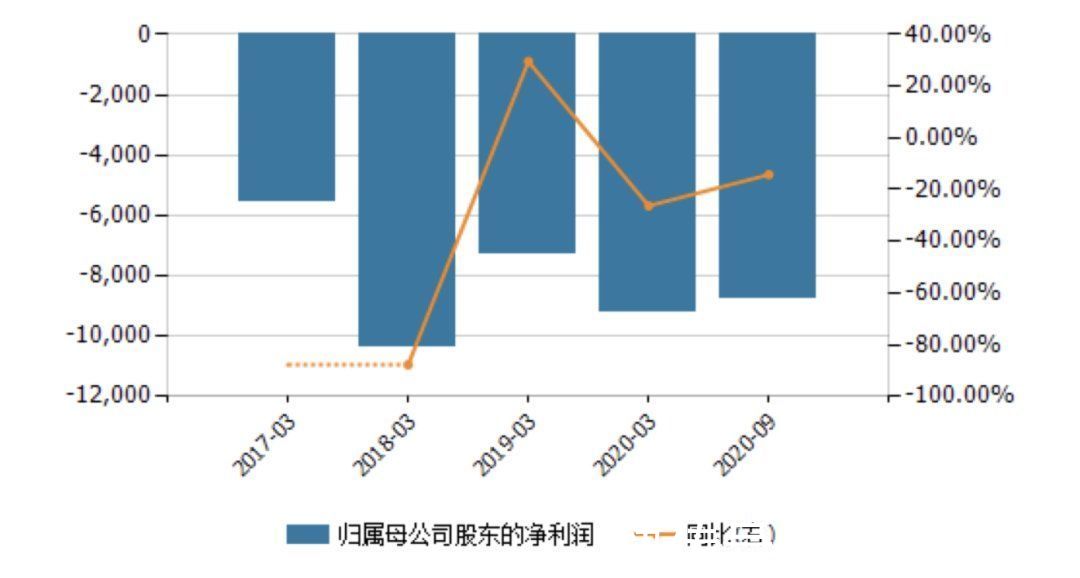

在已经退市的如涵控股财报中,依稀可以看到MCN的“暴利泡沫”是如何被戳破的。

文章插图

2017至2020财年,虽然如涵营收保持了15%以上的增长,但成本增速更快,导致亏损没有放缓趋势。数据来源:wind

财报数据显示,2020年如涵营销费用约3亿元,较上年增长近1亿元,涨幅高达48%。财报解释称,其中绝大部分是平台型KOL的孵化、培养、内容制作、训练和相关人员及团队的费用。

当年,如涵新增KOL数量40人,如果假设同比增长的营销费用1亿元,有一半用来孵化,那么平均每位KOL的成本高达125万元。如涵红人孵化部负责人天羽曾表示,孵化培养费用高居不下暂时没有良方,如涵陷入了“烧钱不一定成功,但不烧钱一定不成功”的盈利困境。

颜秋的孵化难题,同样在头部公司上演,后者能活下来的原因,可能只赢在有更强大资方背景,让它有空间将手中资金运转起来。“只有资金来源是稳定的,才可以在稳定资金中压缩成本、优化团队。”

从2016年至2020年,中国MCN行业融资数量分别为165起、136起、79起、35起、21起。虽然新入局的MCN数量从未放缓,但显然资本已用脚投票。

而且,融资到中后期的MCN机构屈指可数。据投资界统计,除了2013年的Tastemade完成E轮融资、微念科技完成C轮融资外,MCN机构融资轮次基本在B轮及以前。

经历过MCN业务的动荡,颜秋觉得自己的失败是注定的,因为“当超级头部已经形成,腰部MCN永远不可能成功,它的主播也是”。

尽管当下,各大平台都宣称将流量向腰尾部主播倾斜,但一个残酷的事实是,这无济于事。稳定头部一旦形成,腰部便不可能出头,平台几成流量的调整,宛如隔靴搔痒,无法改变行业运转的客观规律。

实际上,无论大小,MCN行业已然人人自危。颜秋为代表的腰部企业难活命,薇娅等头部也可能因为监管落地,打断销售规模、低价和流量之间的正循环。

因此,不少成熟MCN都试图为自己寻找抗风险能力更强的营收增长点。“代运营”几乎是品牌自播大潮下不得不走的一条路。黄贺曾透露,目前交个朋友的代运营是仅次于MCN业务的第二大营收业务,而公司最终目标是将MCN业务降至整体的40%。

直播一飞冲天的日子里,代运营商的日子一直不太好过,且至今没有缓解的迹象。

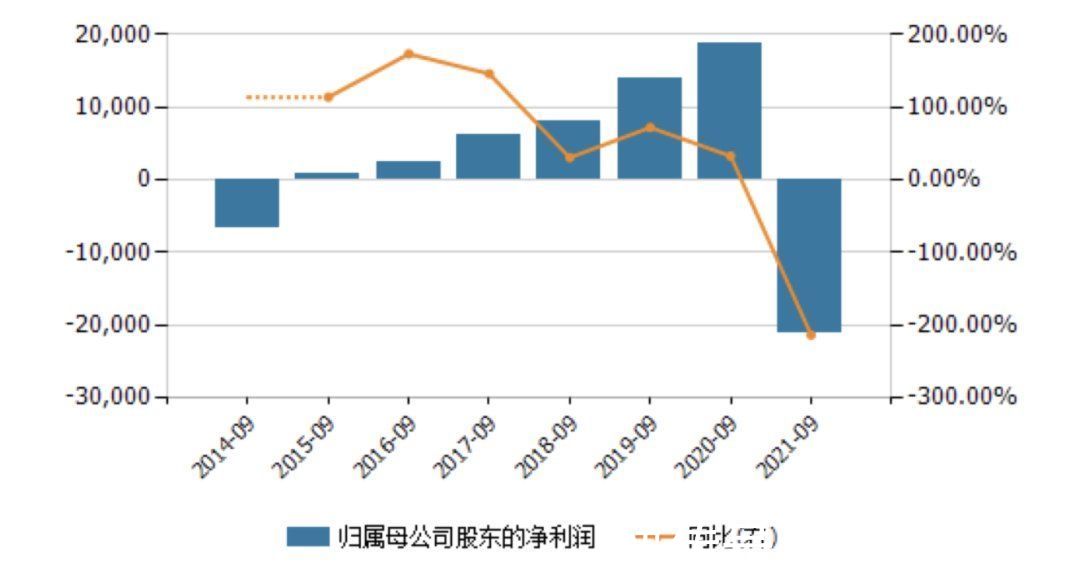

2021年三季度财报来看,宝尊电商归母净亏损2.93亿元,去年同期净利润为0.65亿元,同比大幅下降550%。而营收18.99亿元,同比仅增3.8%,更是未达19.37亿元的预期;若羽臣三季度净利则不足700万元,同比下降70.6%。

文章插图

宝尊电商业绩走势,数据来源:wind

反映至二级市场,宝尊电商已从去年2月高点57美元,跌至14美元,股价跌超75%;壹网壹创下跌37.5%;丽人丽妆、若羽臣则从年内高点,下跌25%左右。

- 移动互联网|杨建允:2022年抖音快手电商直播间获得系统推荐流量的运营逻辑

- 假人|虚假流量泛滥 直播间里只有“假人”在玩?

- 汤加火山爆发前后对比图曝光 海岸地区损毁严重整个岛屿一片灰色

- 短视频|直播间一堆“假人”帮着带货?这回查清楚了

- 上合组织驻华使节走进盒马直播间,带家乡年货,送新春祝福

- 毛衣|直播间没尺码 奶奶为孙子织14000元同款毛衣几乎一样:隔代亲感动网友

- 《原神》美国玩家氪金氪爆:2021 年在美收入超 25 亿元

- 直播间|屈臣氏翻车了!1分钱面膜拒不提货,又在直播间辱骂消费者

- 直播间|屈臣氏主播辱骂消费者像疯狗,屈臣氏致歉:系第三方机构人员

- 直播间|婕熹卡直播间女主播脱衣带货,业务员:公司平台进群邀请制