光伏银浆|被资本“嫌弃”的光伏银浆双雄( 三 )

第三个变革方向是改变银浆的配方。目前银浆中银粉占总成本的95%,不难发现只要将银粉用量降低,就能大幅提升性价比。

迈为股份联合华晟、钧石能源积极推进银包铜等浆料产业验证,通过调节浆料中的银、铜掺杂比例,用低价金属替代高价金属从而降低整体的浆料成本。

但银包铜的方式因传统银浆的高温而失效,因此这种技术路线的改变只能应用于低温HJT路线,导致银包铜有望成为降低HJT中银浆成本的核心技术。

无论三条路线中那一条取得阶段性的成功,都会让电池片对于银浆的依赖大幅降低,届时银浆企业就可能遭遇业绩滑坡,正是这种随时可能被产业抛弃的预期,让资本对于业绩不俗的银浆双雄并不感冒。

03、银浆双雄分歧已现尽管银浆存在被弱化或替代的可能,但也完全不用将银浆双雄一棒子打死,投资本就是与预期的博弈。

目前市场对于帝科股份和苏州固锝的预期并不高,一旦革新技术进度未达预期,那么银浆双雄很可以迎来市场纠错的价值回归。

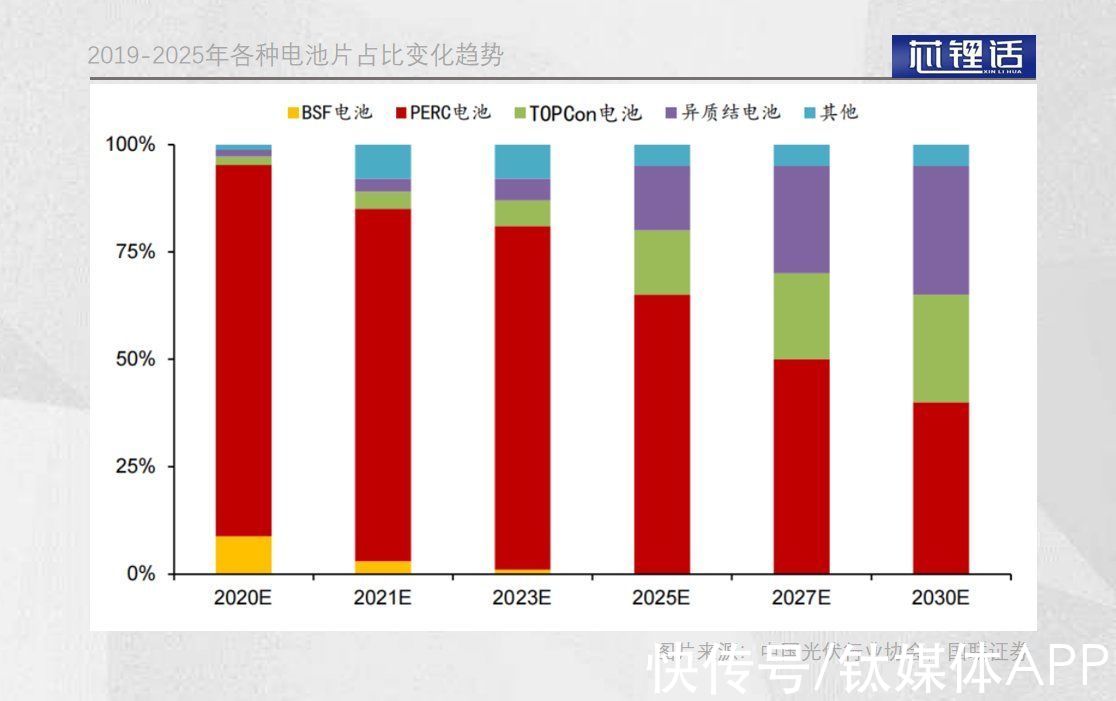

尤其是HJT电池必须依赖于低温银浆,目前主要被京都电子KEM独家垄断,随着行业中HJT电池片产能的扩增,帝科股份和苏州固锝都开始步入对于低温银浆的研究。

文章插图

对于银浆巨头而言,谁能率先实现低温银浆的国产替代,谁就有希望获得HJT电池片的订单。虽然我们认为HJT电池片对于传统电池片的全面替代依然时间较远,但低温银浆无疑实则是决定HJT发展速度的关键一环。

【 光伏银浆|被资本“嫌弃”的光伏银浆双雄】尽管HJT低温银浆是行业一致的发展方向,但对于未来的战略,帝科股份和苏州固锝间实际是存在明显差异的。

聚焦二者战略,帝科股份在传统高温市场拥有更大的份额优势,因此其更注重产能的释放;在HJT低温银浆上,已经开始客户测试,并实现小规模销售。

另一方面,苏州固锝的战略则更加激进,并成为低温银浆的先行者。早在2017年就开始提前布局HJT低温银浆,如今已经具备了量产能力。

不久之前苏州固锝的投资者交流会议中,公司透露苏州晶银新厂房的6个研发平台已陆续投入使用,2021年1-9月份,苏州晶银异质结浆料销售量共计3.73吨。同时,在银包铜浆料方面,苏州固锝也已经新开发出银包铜主栅浆料。

产能布局而言,帝科股份拥有更大的优势,如果新技术进展缓慢,那么帝科股份将成为市场首先关注的对象。

战略方向而论,苏州固锝更能拥抱变化,提前进行了大量新技术布局,如果银浆最终被革命,战略更具前瞻性的苏州固锝极有可能逆转帝科股份而成为新龙头。

现阶段,市场将更多的关注度给到了光伏设备厂身上,因为他们存在技术突破革命银浆的可能。但随着未来银浆主流技术的逐渐确认,市场必将开始重新关注银浆行业,银浆双雄的走势也或将逐渐分化。

- 芯片|芯片危机持续蔓延,俄罗斯却不担心被卡脖子?方法值得中国学习

- 英特尔|Intel彻底飘了?狂言十二代酷睿碾压AMD,未来决不被反超

- 搜索引擎|心电、血压都能监测的手环,dido Y2上手:足够实用才不会被闲置

- 紧急预警!开平一天内有3人网上贷款被骗

- 网传“女子人肉占车位被车强行顶开”,警方回应

- 王老吉|马化腾:腾讯只是一家普通的公司,随时可以被替代

- 日本|日本垄断锂电池材料十倍高价压榨中国,为什么会被中国“反杀”?

- 本文转自:全国能源信息平台【能源人都在看|光子回收?突破光伏理论效率极限新思路,提高钙钛矿电池光电转化率

- CPU|又一行业被点名曝光,消费者却甘愿被割韭菜,刘强东:90%是假货

- 漏洞|美光企业级 SATA SSD 出现漏洞:难以被利用,将推出固件更新