碳化硅|当新能源遇上半导体( 二 )

技术降成本是一场持久战,这就注定了碳化硅的渗透是一个渐进式的过程,但随着衬底尺寸的抬升,规模效应给成本下降带来了极大改观。

碳化硅的衬底尺寸主要包括2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格。尺寸越大,单位衬底可制造的芯片数量越多,边缘的浪费也越小,均摊到单位芯片的成本就越低。

晶圆从6英寸提升到8英寸,芯片数量将从488增至845个,边缘浪费则由14%减至7%。

碳化硅主要分为半绝缘型和导电型,目前半绝缘型产品的主流衬底规格为4英寸,正在向6英寸迈进,导电型产品的主流衬底规格为6英寸,正在寻求向8英寸演进。

伴随技术的不断成熟和进步,碳化硅基的产品价格在过去多年已经实现了大幅下降。

上文提到650V的SiCMOSFET与SiIGBT的价格比大约是4:1,而在2018年,这一数字高达10:1。

业内给出的预估是,未来碳化硅器件的成本大约以每年10%左右的价格下降,这一过程势必会伴随更多消费场景的解锁。根据Yole的预测数据,到2025年,碳化硅器件将增长至25.62亿美元,年复合增长率达30%。

【夹缝里求生】

一步慢,步步跟不上。

第三代半导体产业,美、日、欧抢跑,中国依然处在落后的位置。

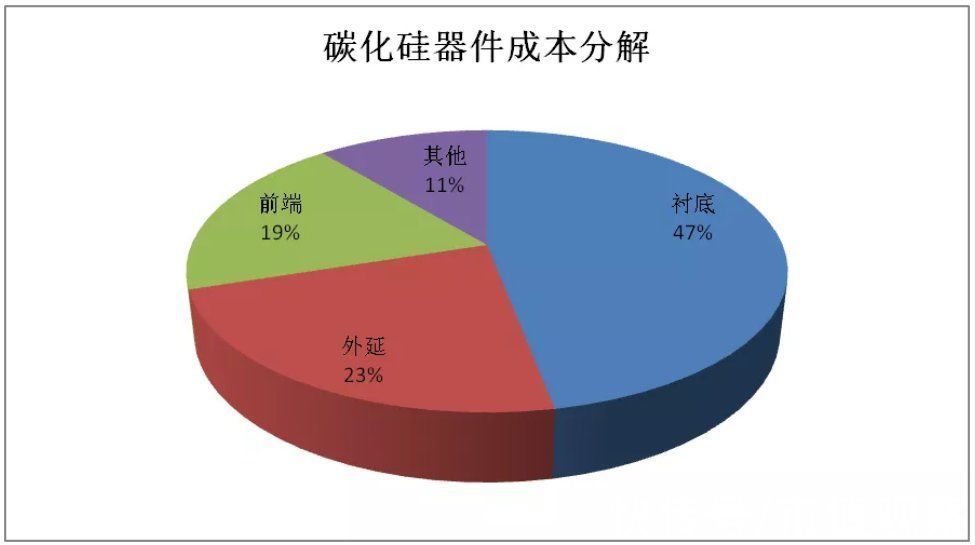

与硅基功率半导体类似,碳化硅产业链也包含衬底、外延、器件及模块和应用等环节,区别在于各环节价值量倒挂。

硅基半导体产业中晶圆成本是大头(约占50%),而碳化硅的附加值集中在上游衬底(成本占比约47%)。所以,碳化硅产业链的实控权其实掌握在衬底供应商手中。

文章插图

▲数据来源:公开资料整理

全球范围,Wolfspeed在衬底环节是绝对的霸主,市占率高达62%,II-VI位列其次,但只分了14%的蛋糕。根据Wolfspeed的规划,公司将在2024年前将产能扩充30倍,所以衬底环节一家独大的局面恐怕还要持续下去。

本土头部参与者主要是山东天岳和天科合达。

天科合达是国内第一个起跑的企业,建立了国内第一条碳化硅晶片中试生产线,并且率先研制出6英寸碳化硅晶片。但仅就目前的实力来说,山东天岳更胜一筹,特别是在半绝缘衬底领域。

数据显示,2020年,山东天岳在半绝缘衬底领域的市占率约为30%,相较于2019年的18%有一个显著的提升。根据公司最新的发展规划,已经决定投资投资25亿元向导电型碳化硅衬底扩张,到2026年实现30万片/年的产能规模,届时在这一领域的全球市占率有望达到15%左右。

对于本土企业而言,规模扩张还在其次,最重要的是突破技术瓶颈,目前最先进的8英寸衬底依然仅掌握在Wolfspeed、II-VI和意法半导体等少数外资手中。

1月12日,山东天岳先进科技股份有限公司(简称“天岳先进”)在科创板正式挂牌,盘中市值最高冲到400亿。根据公司之前公布的战略投资者缴款认购名单,宁德时代旗下的问鼎投资、广汽集团旗下的广祺柒号、上汽集团、小鹏等汽车领域的关键公司都进行了战略入股。一方面体现了公司的实力,另一方面也为公司将来在汽车产业链打开局面进行了铺垫。

外延环节,凤凰光学可能是未来“全村唯一的希望”。

在此之前的多年时间里,凤凰光学的股价一直在低位趴着,但从今年9月30日开始,公司的股价直线拉起,在不到两个月的时间里最多涨了近3倍,期间连续收获了11个一字板涨停。

如此反常,根源来自凤凰光学对普兴电子和国盛电子的并购。

国盛电子手里掌握着8英寸硅外延工艺和技术,打破了发达国家的技术垄断,可以能够满足0.09-0.18μm功率器件的制造需求。普兴电子是国内率先稳定量产8英寸硅外延材料的企业,填补了国内技术及产业化的空白。

- 发现最小白矮星,其大小相当于月亮,这让科学家很兴奋

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 自动驾驶|华为首秀自动驾驶,王兴:特斯拉遇到技术与忽悠能力相当的对手了

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 努比亚|16+512G存储,突然降了1500!有50倍变焦+5nm处理器,当真值得

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 联想|司马南没告诉你们,当年联想的使命根本不是研发,而是赚钱养计算所

- 交汇点讯 近日|创新担当!紫金山实验室获两项全国级科技大奖

- 抖音|海外抖音版当下网红17岁美少女粉丝过亿,年收高过美国顶尖CEO

- 显卡|宿舍出600张“女生自用”3080显卡 网友:显卡当护垫?