文章插图

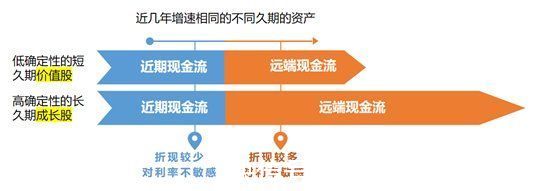

结果就是:当贴现率提升时,这两种资产的估值差价变小,当贴现率下降时,这两种资产的估值差价变大。

贴现率是“无风险收益”加上该公司的“风险对价”,个股超额收益来自基本面转好导致的“风险对价”下降,而整个市场的估值结构变化,则来源于“无风险收益”的变化。

“无风险收益”就是不投资股票你也能获得的最大收益,在海外可以用十年期美债收益率来衡量,影响的是北上资金的动向。

木头姐的基金前年暴涨,去年暴雷,因为她买的都是“颠覆性科技公司”,投资者看的都是成为未来的“FANNG”后的长期价值,几乎都是远端现金流,自然对利率极其敏感,成为20年大放水的幸运儿,也成为21年Taper的牺牲品。

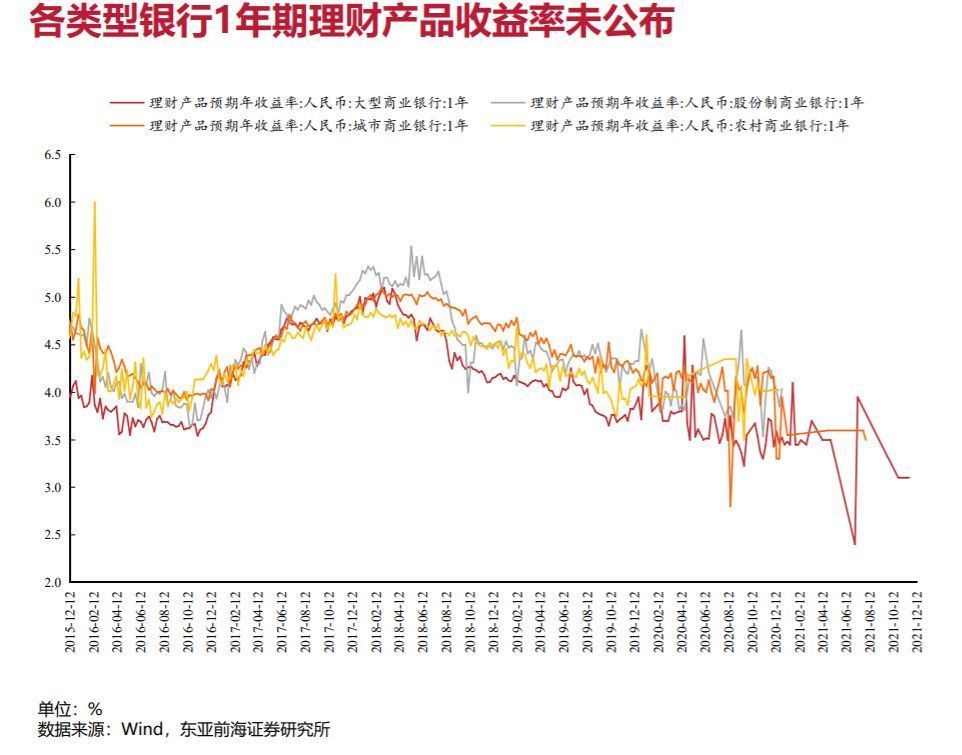

在国内,“无风险收益”更多是理财产品的收益,而理财产品的收益近几年长期下降的趋势,之前的文章已经说过无数遍,就不重复了。

2017-2020年的四年白马大牛市,买白马的投资者,以为自己赚的是价值投资的钱,实际上,估值的贡献远超业绩增长,本质上是无风险利率下降送给价值投资者的一份大礼包——既有过去的亏欠,也有未来的透支。

文章插图

这就需要回归一条基本的经济学常识——所有的价格,都是货币现象。

一件东西的价格变了,可能是这样东西本身的供需关系变了,也可能只是钱更值钱或不值钱了,而股票价格,因为大部分都是“未来的价值”,对利率更加敏感。

好公司无论比烂公司贵多少倍,都是合理的。但好公司和一般公司之间的差距,是一种货币现象。无风险利率越低,差距越大,无风险利率越高,差距越小。最极致的2020年大放水,整个美股就那么几个龙头股在涨。

当然,去年一季度的市场已经告诉我们,美债收益率的上升,虽然对北上资金有一定的影响,但对国内市场基本影响很小,那么,国内的关键影响因素“无风险利率”有没有继续下行的可能呢?

三、无风险收益还会继续下行吗理财产品代表的无风险收益的下降,在资金层面向股市的移动由两部分组成:

第一部分:居民将原计划投资于理财产品的钱投向股票基金。

第二部分:银行理财改成净值类产品后,为了争取更高的收益,通过“固收+”产品加大对股票的投入比例。

第一部分资金的高点是去年一月份基金发行的大爆发,在市场上留下了春节前后的“白马大顶”。

第二部分资金因为是由机构控制,其转移速度也相对平缓而持久,但存量银行理财产品九成以上已经成为“净值型”产品,导致今年全行业“固收+”基金的管理规模较2020年底增长了近40%,为今年流动性不足背景下的转债大牛市提供了支持。

虽然,银行理财产品增加权益类资产投资是一个长期趋势,但在银行理财的净值化已经基本完成时,大规模的转移就基本结束了,无风险利率的持续下行也将告一落段。

无风险利率停止下行,结束了“货币幻觉”,也终结了长久期资产无限拔估值的趋势。

很多人可能觉得无风险利率停止下行,但并没有上行的迹象,所以并不能够导致估值差反向压缩。

这个说法是对的,但忽视了一点——之前的估值水平是正常的吗?

四、拨乱反正与纠枉过正关于拐点,市场有两个基本的运动规律:

拐点运动规律一:物极必拨乱反正。

投资的常识告诉我们,钟摆从来不会在6点钟的位置停下,那么我们可以推测,钟摆发生拐点的地方,要么是7点,要么是8点。

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- iPad|ipad平替电容笔推荐;2022最新性价比电容笔推荐

- 星空有约|2022年度“最小满月”18日现身夜空

- 三星|2022国产旗舰持续发力,价格不占优的三星S22这些配置统治力还够吗?

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 官宣了!免费

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%