文章插图

编者按:本文转自BT财经,作者言念,创业邦经授权转载。

12月8日,微博正式登陆港交所,发行价定为272.8港元/股,开盘报256.2港元,下跌6.09%。截止当日收盘,微博报253.4港元/股,跌超7%,总市值594.46亿港元。

这是曹国伟又一次将微博送至IPO敲钟现场,距离2014年4月在美国纳斯达克上市,已过去7年多时间。

只不过,难现当年的盛世辉煌。此番赴港上市,首日开盘即破发,不免给人感觉笼罩着一层阴霾。

从微信、抖音相继崛起,微博的广告收入受到不小的影响,如今,B站、小红书这些后起之秀市值也纷纷超过了微博。值此之际,微博赴港二次上市,作为12岁“高龄”的互联网企业,能为资本市场讲述什么不一样的故事?

提价保利润的策略还好用吗?2009年新浪微博创立,微博市场开始群雄逐鹿。

2011年微博市场上新浪、网易、腾讯、搜狐四方鼎立,最终新浪微博鏖战之后杀出重围,“微博”一词从社交媒体品类变成新浪专属。2014年4月,微博在纳斯达克上市,但对于当时的互联网行业而言,变现一直是难题,直到同年的第四季度微博才扭转了亏损。

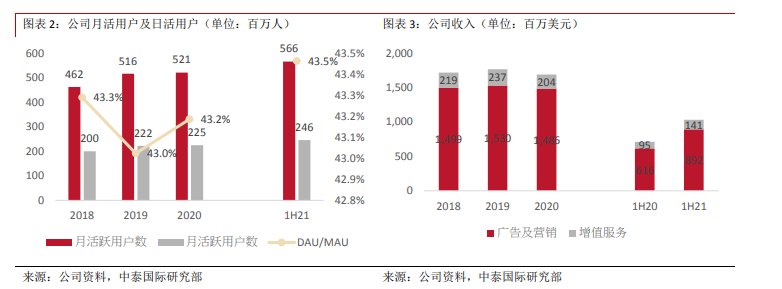

尽管微博的确保持盈利状态,并且维持着很大的用户体量:截止到2021年6月,微博的月活跃用户5.66亿,日活跃用户也有2.46亿,但这并不意味着微博的盈利能力强,相反微博的盈利能力在下滑。

文章插图

(资料来源:中泰国际研究部)

2018年至2020年,微博收入分别为17.19亿美元、17.67亿美元和16.9亿美元,2020年疫情影响下收入下降属于不可抗力,这个大多数投资者都有预期。2021年前三季度未经审计收入约16亿美元,三个季度营收之和接近往年的全年营收,这看起来是在向好的方向发展,但有一个很重要的问题,近三年的营收增长较为缓慢。

如果从利润看,情形更加不乐观,微博2018年、2019年和2020年利润分别为6.093亿美元、5.976亿美元以及5.068亿美元,利润还是在下降的,2021年略有好转,上半年的利润为3.018亿美元。考虑到微博毕竟身处于在近乎成熟的社交媒体领域,增速放缓可以理解,但是盈利的下降确实说明了一些问题。

微博的营收主要源于广告收入,广告及营销服务的收入占总收入的比重接近九成,2020年为88%,2021年上半年的占比为86%。广告收入占比这般重,广告主的数量自然也就成为投资者非常关注的指标。

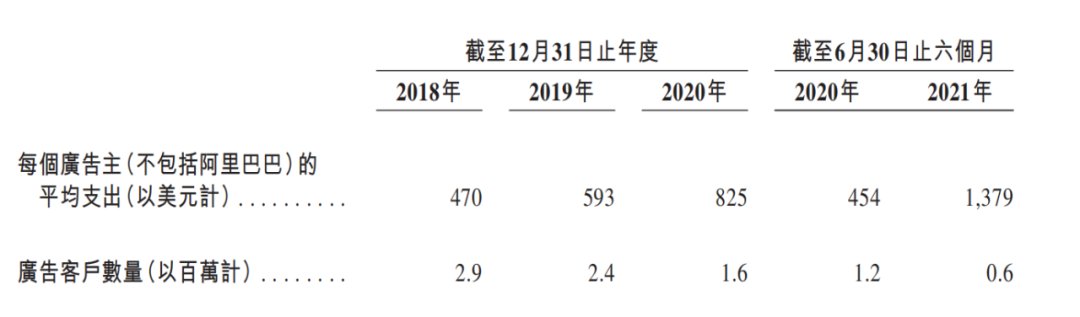

2018年广告客户数量290万是近四年最高,2019年和2020年广告客户数分别是240万和160万。截至2021年上半年广告客户数为60万,相较去年同期的120万再次锐减到一半的地步。

微博招股书中提到,“主要是因为中小型企业客户以及个体客户流失。”广告主流失的主要原因除了一部分中小微企业没有熬过漫长的疫情,另一个就是因为每个广告主的平均支出由470美元增至 825 美元,拔高了75%的门槛把一些预算不足的小型企业挡在了门外。本年的广告支出再次暴涨至1379美元,导致广告主进一步锐减。

文章插图

(资料来源:《微博招股说明书》)

近三年,微博的用户数量的确在增加,但是增长趋势明显放缓,营收和利润却没能与之同步增长。微博采取提高价格的方式的确保住了利润,付出的代价是客户流失,这种应对策略不是长久之计,犹如引鸩止渴。何况随着时间的推移,流量时代的平台竞争将更加严重。

监管下增速或将进一步放缓中国互联网流量竞争激烈,强监管下的社交媒体领域分化更加细致,如微信重社交、抖音重娱乐、微博则是以博客论坛式的形式存在,这就导致了广告主的选择变得更多样化、更有针对性。

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 我们的生活|社交正在推动“孤独生意”多元化发展,天聊将重塑用户精神世界!

- 微信|数亿用户没白等,微信迎来更新,张小龙终于干正事了

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- iOS|苹果推送iOS15.2.1正式版修复漏洞为主 用户是否要更新看体验再说

- iPhone13用户后悔?14全系列标配120Hz屏幕,可选8GB运行内存!

- 【e汽车】做更懂你的智能出行伙伴 魏牌举办用户粉丝节

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 首发小魏同学2.0车机形象 智能车控手表 魏牌用户粉丝节干货满满

- 锐龙|iOS15.2.1真的不好用吗?重度使用两天后,已升级用户都这样说